Nombre d’experts vous donnent leurs prévisions économiques, et semblent sûrs d’eux en matière de perspective économique. Mais faut-il écouter ces experts voire les croire ? Leur expertise est-elle fiable pour les décisions en bourse ?

Les classiques prévisions économiques et boursières de début d’année.

Et c’est reparti pour un tour avec les prévisions de début d’année des experts. Quelle classe d’actifs performera le mieux ? Laquelle est à éviter ? L’économie va-t-elle repartir ? Où sera le CAC40 à la fin de l’année ?

A chaque fois (plus ou moins) ironiquement, je me suis déjà prêté à ce jeu avec mes articles Mes perspectives 2013, ou Mes prévisions 2014.

Certains écoutent les experts attentivement, d’autres vont jusqu’à leur commander des études au prix fort. Désolé pour les mots, mais je dois vous dire que c’est totalement idiot !

Les gens sont trop confiants dans leur capacité de prévision.

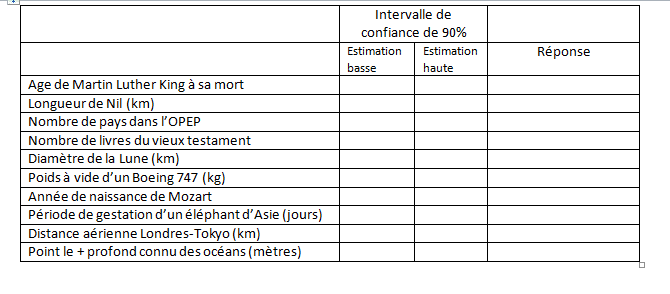

Essayez de remplir le tableau suivant, avec votre estimation basse, et votre estimation haute, avec un intervalle de confiance de 90%. C’est-à-dire soyez sûr à 90% que votre estimation basse et votre estimation haute vont encadrer la bonne réponse.

Essayez de jouer le jeu et de faire réellement l’exercice. Puis découvrez les réponses ici.

Essayez de jouer le jeu et de faire réellement l’exercice. Puis découvrez les réponses ici.

Si vous êtes comme la majorité des gens, entre 4 et 7 de vos intervalles ne vont pas inclure la bonne réponse. La raison est simple : nous sommes généralement bien trop confiants dans nos propres capacités.

Mais en ce qui concerne les experts, c’est encore pire !

D’ailleurs, personnellement, quand j’entends le mot “expert” sur des aspects plus ou moins financiers, je cache aussitôt mon portefeuille. 😉

Les prétendus experts sont encore plus “sur-confiants” dans leurs capacités de prévision.

C’est une vérité issue de la recherche psychologique. Relatons une expérience où 2 groupes d’experts ont été étudiés : les météorologues, et les médecins.

Chaque groupe reçoit ainsi des informations relatives à sa discipline : les météorologues reçoivent des données météo constatées et on leur demande de prédire le temps, les médecins reçoivent des notes sur des cas et on leur demande de diagnostiquer le patient. On leur demande également comment ils sont confiants dans leur prédiction/diagnostic.

Contrairement à la croyance populaire, les météorologues furent relativement bons à cela. Quand ils pensent que leur prévision va être exacte la moitié du temps, ils ont en fait bien vu juste environ la moitié du temps.

Quant aux médecins, ils firent en tant que groupe une performance désastreuse. Quand ils pensent qu’ils vont être exacts 90% du temps, ils ne donnent en fait un diagnostic correct que 15% du temps !

Quelle est la différence entre ces 2 groupes de gens ?

Les météorologues ont l’habitude de donner des intervalles de confiance, utilisent des expressions comme “une petite chance”, “une large probabilité”. Ils reçoivent en général un feedback plus direct de leur résultat que les médecins, car il leur suffit de sortir dehors le lendemain pour voir si leurs prévisions étaient à peu près correctes.

Quand vous consultez votre médecin, il aura plutôt tendance à vous dire “Vous avez cette maladie précise, prenez ce médicament précis, vous serez mieux dans une semaine” …

…plutôt que “Je n’ai jamais vu ça avant, je ne sais pas ce que c’est. Vous pensez que c’est contagieux ? Essayez ça, ça ne marchera peut-être pas, revenez me voir dans une semaine, on verra quoi faire”.

Le problème, c’est que dans certains cas, la 2de approche serait la meilleure plutôt que de partir sur une fausse piste et de s’y borner en affichant une confiance sans limite sur son diagnostic potentiellement erroné.

D’un autre côté, le patient a envie d’entendre la 1ère version, car c’est celle qui lui permettra de repartir content et rassuré. En fait, le véritable problème est que notre Société confond la confiance affichée avec la compétence.

La confiance affichée confondue avec la compétence.

Les psychologues ont d’ailleurs prouvé à maintes reprises que les gens étaient prêts à payer plus pour des conseillers confiants (mais inexacts).

Dans une expérimentation, des volontaires recevaient de l’argent pour deviner correctement le poids de personnes à partir d’une photo. A chaque tour, le volontaire devait acheter l’avis d’un expert parmi 4. Chaque expert donnait non seulement son avis, mais également son degré de confiance sur sa prédiction.

Dès le début, les avis des experts les plus confiants dans leurs prédictions furent les plus achetés.

Vous pourriez penser qu’au fur et à mesure que le jeu progressait, les volontaires apprirent à éviter les avis des experts trop confiants. Certes, le fait d’avoir eu le plus de réponses fausses précédemment influençait bien pour la suite. Mais à un degré bien moindre que le degré de confiance annoncé pour les nouvelles prévisions !

Une autre expérience montra que face à des décisions financières simulées, alternativement à prendre seul, puis avec un avis d’expert donné, que l’avis de l’expert atténuait l’activité d’une zone du cerveau corrélé à la valorisation et au “pesage de probabilités” (observation sous IRM).

Les prévisionnistes économiques et manageur de fonds : météorologues ou médecins ?

Il serait tentant de penser que ceux-ci, les managers de fonds, ressemblent aux météorologues avec un résultat proche de la probabilité qu’ils anticipent. Malheureusement, les professionnels de l’investissement en tant que groupe sont ceux qui feraient passer les médecins pour des gens qui savent ce qu’ils font !

Un concours fut organisé entre des étudiants et des professionnels de l’investissement. On donnait aux concurrents plusieurs paires d’actions et leur demandait laquelle était susceptible de surperformer l’autre sur les douze prochains mois. Toutes les entreprises étaient des blue-chips bien connues, et les joueurs avaient à leur connaissance leur nom, la performance des douze derniers mois, et l’industrie.

Les étudiants étaient confiants à 59% dans leur sélection, et les professionnels à 65%. Le résultat fut moins bien qu’un pile ou face : 49% de choix de la bonne action pour les étudiants, et 40% pour les professionnels. Pire, sur les actions particulières où les professionnels dirent avoir une confiance à 100% dans leur choix de la bonne action, ils ne virent juste que 12% du temps.

On demanda ensuite aux 2 groupes de classer une liste de facteurs reliés à leur prise de décision. Pour les étudiants, au 1er rang vint “deviner/intuition” (ce qui était attendu). Pour les professionnels de l’investissement, c’est l’item “autres connaissances” qui se classa au 1er rang, i.e des choses que les experts savaient sur les actions hors du champ de cette étude. C’est un exemple clair de l’illusion de la connaissance conduisant à la sur-confiance !

La preuve la plus frappante de la sur-confiance des experts en prévisions économiques – et de leur incapacité à prévoir correctement les perspectives économiques.

L’expérience du concours de beauté de Keynes.

L’exemple le plus frappant de sur-confiance parmi les investisseurs professionnels est leur croyance générale qu’ils vont être capable d’être plus malin que tous les autres : “timer” le marché, entrer sur une action/le marché avant que les autres n’entrent, et en sortir avant que la foule ne se rue vers la sortie, et ce, grâce à la pertinence de leurs prévisions.

Ce phénomène n’est pas nouveau. Déjà en 1936, John Maynard Keynes écrivait :

“Les investisseurs professionnels sont comme ces concours de beauté des journaux où les compétiteurs ont à trouver les 6 plus jolis visages au sein de 100 photographies, le lot étant attribué au concurrent dont le choix se rapprochera le plus du choix du groupe de compétiteurs pris dans son ensemble.

Il faut ainsi réfléchir en “second niveau de pensée” (NDLA : cher à Charlie Munger). Chaque concurrent ne doit pas chercher les 6 visages que lui-même trouve les plus jolis, mais ceux dont il pense qu’ils correspondront le plus au goût des autres compétiteurs, lesquels sont en en fait en train de regarder le problème avec le même point de vue.

Mais il ne s’agit pas de choisir celles qui sont réellement les 6 plus jolies femmes, ni même de prévoir celles que l’opinion en général pensera être les 6 plus jolies. Nous avons atteint là le troisième niveau de pensée, où nous consacrons notre intelligence à anticiper ce que l’opinion moyenne anticipera comme étant l’opinion moyenne… Et il y en a, je suppose, qui pratiqueront le 4ème, le 5ème (ou encore plus élevé) niveau de pensée.”

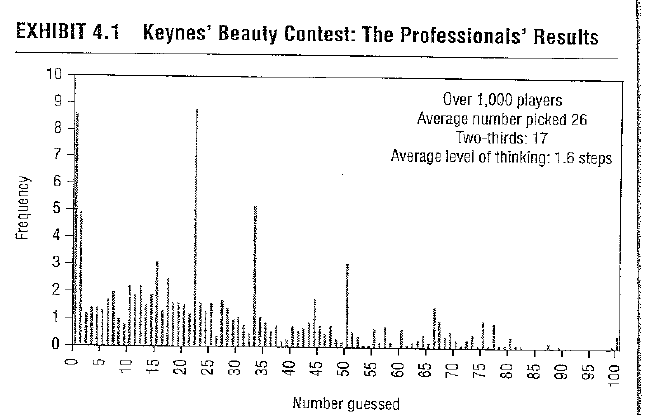

Le principe mis en évidence ici par Keynes peut aisément être reproduit par une expérience où on demande aux gens de choisir un nombre entre 1 et 100, et en leur disant que le gagnant sera celui dont le nombre choisi se rapprochera le plus des deux tiers du nombre moyen choisi.

Ci-dessous les réponses des joueurs :

- La réponse possiblement correcte la plus élevée est 67. Pour que ce soit la bonne, il faut penser que tous les autres Muppets de l’univers ont choisi 100. Le fait qu’il y ait une flopée de réponses au-delà de 67 est plus qu’alarmant sur les capacités intellectuelles de nos congénères !

Dans la figure ci-dessus, on voit plusieurs pics plus élevés que les autres qui reflètent plusieurs niveaux de pensée :

- On voit un pic à 50 qui reflète ce qu’on pourrait (quelque peu grossièrement) appeler les penseurs de niveau zéro. Ils sont l’équivalent en investissement d’Homer Simpson : 0,100, duh 50 ! Peu d’efforts cognitifs ici…

- Il y a ensuite un pic à 33 de ceux qui s’attendent à ce que tous les autres habitants du monde soient Homer…

- Il y a un pic à 22 (le plus grand d’ailleurs), ceux qui pensent évidemment que tous les autres sont à 33.

- Il y a un pic à 0. Ici nous trouvons tous les gens qui n’ont pas d’amis : les mathématiciens, adeptes de la théorie des jeux, et économistes du monde. Les seules personnes entraînées pour résoudre ce genre de problème. Et en effet, l’équilibre de Nash est bien zéro (2 tiers de zéro, c’est toujours zéro). Malheureusement, ce n’est la réponse correcte que si tous autres joueurs choisissent zéro…

- Le dernier pic significatif est à 1. Là, ce sont les mêmes que ceux ci-dessus, sauf qu’ils ont été invités (par erreur) à une soirée (une seule fois, ils ne sont jamais invitées à plus d’une…). Ils ont été dehors, dans le monde, et y ont réalisé que tout le monde ne pensait pas comme eux. Donc ils ont essayé de faire une estimation l’échelle de l’irrationalité. Mais ils ont échoué à cause du biais de la connaissance, car quand on connaît la bonne réponse, on tend à s’y accrocher.

Dans ce jeu, qui est typique, le nombre moyen choisi était 26, ce qui donnait 17 pour les 2 tiers. Oui, seuls 3 concurrents sur plusieurs centaines ont donné la bonne réponse !

Ce jeu est pour moi ce qui illustre le mieux l’illusion des prévisions en économie, en finance, sur des prix de matières premières etc.

Ceux qui font appel à des prévisionnistes font en fait appel à des gens qui se disent capables de rentrer sur le marché avant tout le monde, de savoir sortir avant tout le monde. Bref, d’être plus malin que tout le monde, du moins assez malin pour avoir un temps d’avance sur les autres.

Or, le résultat de ce jeu illustre on ne peut mieux à quel point il est difficile/impossible dans des domaines mettant en jeu l’anticipation du comportement d’une foule d’acteurs, de n’être ne serait-ce qu’un pas en avance sur tout le monde !

Cet article est directement inspiré du livre The Little Book of Behavioral Investing: How not to be your own worst enemy de James Montier. Il constitue en grande partie un résumé traduit de l’anglais du chapitre “Pourquoi des gens écoutent ces gars-là?”

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Les livres sur l’investissement immobilier locatif :

![]()

![]()

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Il y a deux façons de la faire :

– 1. En investissant dans des entreprises directement du secteur (E&P etc.). Là, ce qui comptera avant tout, c’est la solidité du bilan. Il faut que la compagnie puisse tenir le temps de l’orage. Après, c’est sûrement là où est le plus grand potentiel rémunérateur si les choses tournent bien, mais ça reste de la spéculation (certes, de la spéculation intelligente car c’est qqch de contrarien plutôt qu’une prolongation de tendance à l’infini) plutôt que de l’investissement visant avant tout à préserver le capital. Le marché peut en effet rester irrationnel plus longtemps que l’entreprise ne peut rester solvable. Même si l’entreprise survit, si elle a du faire une AK à un cours déprimé avant que le pétrole remonte, l’actionnaire peut finir rincé même s’il finit par remonter…

– 2. Des entreprises liées au secteur du pétrole, mais moins directement et dont le prix a été autant massacré en bourse ces derniers temps que les pures compagnies pétrolières, et dont on peut penser que c’était trop sévère. Exemples : foncière canadienne qui loue à des bureaux à des entreprises pétrolières (les bureaux ne pourraient-ils pas à terme être reloués à d’autres ?), entreprise qui loue des hélicoptères aux pétroliers (que j’ai connu par l’Investisseur Français) et à vendre pour la moitié du prix d’occasion des hélicoptères qu’elle possède (les hélicoptères pourraient potentiellement être revendus/redéployés sur d’autres activités et servir ainsi de collatéral). De surcroît, pour cette dernière, son dirigeant est un Outsider, ce qui est toujours appréciable. Là, on cherche d’abord à vérifier que le capital serait préservé si le pétrole ne remonte pas, et ensuite “qqch de bien pourrait arriver” (citation de Walter Schloss) : là, c’est + de l’investissement.

Comme mon style d’investissement préféré correspond plutôt aux situations du type “Pile : je gagne, Face : je ne perd pas”, je “joue” la remontée à terme du pétrole en concentrant actuellement mes investissements en majeure partie dans des entreprises du 2nd item…

Si tu as bien lu l’article, note néanmoins que tu dois attacher autant d’importance à mes prévisions qu’à celles de MMe Irma !

Le type avait décidé au bout d’1 minute que j’étais hypochondriaque (sur la base de l’aspect de ma tête, plutôt que d’une analyse ou d’un examen), et après il ne voulait plus en démordre. Impossible de lui faire entendre raison, ou de le rendre rationnel : même en lui montrant la preuve scientifique par l’analyse que mon problème était bien celui que je lui disais (certes un test que j’ai du faire moi-même car il faut bien que j’avance par moi-même faute de mieux, validé par la FDA et la NHS mais pas encore trop importé en France), il avait décidé que son diagnostic était “hypochondriaque”, il avait raison. Point. Je n’avais plus droit à la parole.

C’est dommage, je ne l’ai jamais été bien au contraire. Je serais plutôt le genre de gars que quand il se sent bien n’a pas envie de faire analyse, histoire de ne pas découvrir qqch… 😉

C’est quoi que t’as exactement ?

Jean-Christophe,

Je t’ai répondu en message privé.

Je suis infirmier, et je confirme : le problème n’est pas seulement chez le soignant, le problème c’est que le patient préfère avoir un “quelque chose” à se mettre sous la dent, que de rester dans l’inconnu.

Et nous on a tellement vendu une société où l’on voudrait tout contrôler, mettre en boîte, définir, baliser, que le fait d’oser dire qu’on ne sait pas, est insupportable. Et j’ai donc parfois appris à faire semblant de savoir. Mais comme j’ai énormément de mal à faire semblant, en fait, je ne donne pas l’image du savoir péremptoire, du sujet supposé savoir, comme disait Jacques Lacan. Et du coup, je suis parfois disqualifié, car on préfère un neuneu qui a l’air de savoir, que quelqu’un d’un peu sensé qui ne fait pas semblant de maîtriser quand il ne sait pas.

C’est donc aussi la responsabilité du demandeur qui est en cause : quand on veut des prédictions….et bien on en a!

Je suis tombé sur cet article-là, posté sur Devenir Rentier par Jérôme du blog Leprojetlynch : http://www.vanityfair.com/news/2010/04/wall-street-excerpt-201004

Ce qui est intéressant, c’est ce passage où Burry raconte que plus il étudie W. Buffet, plus il pense qu’il est impossible de copier Buffet, et finit par tirer la conclusion qu’il faut trouver son propre style, et le développer, et non pas singer un gourou. C’est un point qui m’interpelle, car c’est une problématique qui me travaille, et en fait je sens que c’est comme ça qu’il faut faire, depuis le début.

Et lisant un peu quelques gérants plus ou moins connus (du monde francophone), en fait, quand on y regarde bien, ceux qui sont bons, et bien ils disent quasiment tous qu’ils sont incapables de prévoir le marché.

Humble devant le seigneur faut-il être.

Perso, ça fait un moment que j’ai acheté quelques valeurs pétrolières. Un peu. Sûr que ça fait du yoyo, surtout vers le bas. Mais faut-il que j’aille au bout de la stratégie pensée au début : j’ai acheté en acceptant que ça baisse pour mieux remonter, et que ça puisse durer. Si en cours de route je renonce, en fait la perte est plutôt là. Il peut m’arriver, car je ne connais pas encore mes réactions, de réduire la voilure car j’ai sous-estimé mon intolérance à la baisse. Si c’est ainsi, j’assume le fait que derrière ça ne gagne pas. C’est un choix.

Je lisais un gérant français, qui disait qu’en fait, ce qu’il faut, ce n’est pas éviter le risque, mais être conscient du risque qu’on prend. C’est à mon avis la meilleure façon d’apprendre.

De toutes façons le bruit médiatique est important, car les gens ont peur souvent de l’absence de stimulations, on a peur que ce soit la mort. Il faut donc apprendre à ne plus l’écouter, ce bruit.

Et pour cela, il faut savoir à partir de quels critères personnels on fait un choix, et pas seulement choisir à partir des critères des autres.

C’est peut-être là en fin de compte que se rejoignent l’investissement sur un actif “réel”, et l’investissement dans la connaissance de soi (qui en fin de compte n’en est pas moins un actif aussi réel, mais ô combien dévalorisé en ce monde!).

Je me permettrai de te poser la même question qu’au-dessus, peut-être ai-je quelque chose à apprendre pour mon job, ou aussi à échanger sur ce sujet santé.

Mais quoi qu’il en soit, bonne année!

Je connais des gens qui se basent énormément sur ces prévisions pour se lancer. Eh bien, c’est avec grand plaisir que je partagerais ton article qui me semble être très réfléchi et juste. 🙂