En bourse, le risque d’un portefeuille d’actions est souvent analysé au moyen de calculs savants, en tout cas au niveau institutionnel. Mais ces méthodes sont-elles pertinentes ? N’y-a-t-il pas meilleure méthode pour un particulier qui voudrait connaître ou estimer le risque de son portefeuille d’actions ?

Au niveau institutionnel, le risque des positions sur les marchés et des différents portefeuilles est souvent mesuré et savamment calculé par des méthodes mathématiques complexes, entre autres par la valeur en risque ou VaR.

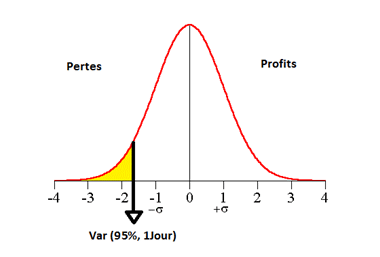

La Valeur en Risque comme mesure du risque d’un portefeuille boursier

Il s’agit à partir d’une distribution normale modélisant les plus-ou moins-values potentielles d’un portefeuille due aux variations de cours, d’estimer la pire perte possible en un horizon de temps donné avec un intervalle de confiance donné, et de calculer ainsi le risque du portefeuille. Regardons par exemple la courbe en distribution normale ci-dessous.

Une telle distribution signifie que les évènements les plus fréquents sont les faibles variations de la valeur du portefeuille, proche du point central à zéro, les plus fortes variations étant (positives ou négatives) étant quant à elles les moins fréquentes.

Grâce au sigma de la distribution normale, vous partez du point 0, enlevez 1.65 sigma, et vous pourrez donner en euros la pire perte qui sera faite en un jour avec un intervalle de confiance de 95% (c’est-à-dire qu’ainsi la surface en jaune comportera 5% des évènements). Et voilà, grâce à ces calculs mathématiques, vous avez une valeur en euros représentant le risque de votre portefeuille boursier.

Grâce au sigma de la distribution normale, vous partez du point 0, enlevez 1.65 sigma, et vous pourrez donner en euros la pire perte qui sera faite en un jour avec un intervalle de confiance de 95% (c’est-à-dire qu’ainsi la surface en jaune comportera 5% des évènements). Et voilà, grâce à ces calculs mathématiques, vous avez une valeur en euros représentant le risque de votre portefeuille boursier.

Les institutionnels raffolent de ce genre de calculs savants pour estimer le risque de leurs portefeuilles. Parce que la méthode est miraculeuse ? En fait elle en est loin, et ce, pour deux raisons :

- D’abord, parce que cette courbe gaussienne est un modèle qui s’éloigne de la réalité. Les évènements extrêmes sont plus fréquents que ne le suggère la courbe, le monde réel n’est pas gaussien, comme nous l’expliquions dans l’article Berné par le hasard qui reprend certains travaux de Nassim Taleb. En fait, le véritable risque supporté par le portefeuille est généralement supérieur à celui du calcul.

2. Ensuite, parce que cette courbe est tracée en tenant compte de la volatilité du marché (le sigma). L’hypothèse déterminante est ici l’assimilation du risque du portefeuille (ou d’une position) à la volatilité du marché, hypothèse admise et pourtant particulièrement fausse ! (voisine d’ailleurs de celle, toute aussi fausse, selon laquelle le rendement est proportionnel au risque pris, et dénoncée aussi bien dans Construisez et gérez votre patrimoine avec-succès que dans Investir en bourse : styles gagnants,styles perdants.)

Imaginons que votre voisin se soit acheté samedi dernier une Ferrari flambant neuve pour 150 k€ (oui, je vous ai attribué des voisins particulièrement aisés 😉 ), sans en parler préalablement à sa femme. Le dimanche, celle-ci lui lance un ultimatum : “soit ta Ferrari est vendue avant le fin du week-end, soit c’est le divorce !”. Désespéré, il tente aussitôt de vous la vendre pour 30 000 €. Voilà donc qu’il y a une soudaine volatilité dans le prix des Ferrari ! D’ailleurs, en appliquant le raisonnement classique en Valeur en Risque et autres mathématiques à lettres grecques, on considèrera que votre potentiel achat à 30 000 € est 10 fois plus risqué que celui que votre voisin a effectué la veille à 150 k€ (puisqu’on assimile le risque à la volatilité des prix…). De quoi peut-être vous dissuader de lui acheter cette superbe Ferrari à un prix ridicule… Absurde ? Oui ! Et pourtant, le monde de la finance tourne comme ça, et ce, bien plus que vous ne l’imaginez…

Le Bon Sens Paysan comme estimation du risque d’un portefeuille boursier

Le fameux bon sens paysan aurait quant à lui suffit à voir que l’achat de la Ferrari pour 1/5ème de son véritable prix était moins risqué que ce même achat de la veille à 150 k€. Au pire, négociez avec votre femme de jouer avec le bolide pendant un mois avant de vous en séparer, vous la revendrez toujours avec une belle plus-value et sans difficulté après ce laps de temps…

Pour élargir au-delà de cette question spécifique de la gestion des risques, je répète d’ailleurs souvent que pour investir en bourse, vous n’avez pas besoin d’utiliser des maths appris au delà du CE2 : addition, soustraction, multiplication, division, et stop ! (NDLA : Buffett le disait avant moi, mais j’ai aussi le droit de le répéter, non ?)

S’il vous faut une preuve supplémentaire, demandez-vous la chose suivante : les meilleurs mathématiciens sont-ils aujourd’hui les personnes les plus riches du monde ?

Donc, ici, quand je vous ai parlé de sigma, de distribution normale, ceux qui ont réussi à me suivre car ils avaient le background mathématique pour ce faire auraient dû avoir une petite voix dans la tête qui leur crient “alerte !”, et s’arrêter de lire là…

C’est également ce fameux bon sens paysan qui vous permettra d’investir intelligemment :

- En essayant d’acheter vos actions à un prix inférieur à leur valeur, ou à un multiple raisonnable des profits.

- Qui vous empêchera de spéculer sur l’avenir radieux de la prochaine start-up ou biotech qui n’a pas encore dégagé 1 centime de profits, dans un domaine où pour une entreprise qui finira comme l’heureuse élue, on trouvera en parallèle 10 cadavres.

- Qui vous aidera à rester rationnel dans le pic d’un krach en achetant des actions plutôt qu’en vendant etc.

Verdict : Victoire du Bon Sens Paysan par K.O !

Le bon sens paysan est donc la meilleure méthode pour estimer correctement les risques d’un portefeuille d’actions, et ainsi savoir les limiter au mieux. Son efficacité sur votre gestion (en bourse et par extension à vos investissements dans d’autres domaines) sera bien meilleure que toute formule mathématique complexe !

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

J’ai moi même un coté “terrien”, qui me vient probablement de mes racines bourguignonnes

Et quand je compare à des connaissances qui se sont fait avoir par les sirènes d’investissements “trop beaux pour être vrais”, c’est bien mon bon sens paysan qui m’a en 1er lieu tenu à l’écart des grosses erreurs et des mauvais choix.

Je suis comme toi. Malgré mon background maths sup-spé/Ecole d’ingénieur, je ne fais aucune confiance à la VaR et aux maths compliqués sous-jacents pour mesurer le risque de mon portefeuille. Et donc n’utilise pas la Var pour ce faire.

Par contre, le bon sens paysan hérité de mes racines limousines (je suis croisé Creusois / Haut-Viennois) Oui !