Gestion indicielle avec un portefeuille d’ETF : Bonne ou mauvaise idée ?

La gestion indicielle ou gestion passive est à la mode avec des fonds indiciels qui sont de plus en plus souscrits par les épargnants. Certains cherchent ainsi à gérer leurs investissements en actions le plus passivement possible (approche lazy) avec un portefeuille constitué d’ETF ou de fonds indiciels. Quels sont les arguments qui plaident en faveur de cette nouvelle gestion passive ? N’est-elle qu’un effet de mode et la gestion passive n’est-elle pas préférable à long terme ?

La tendance actuelle : une gestion indicielle qui gagne en popularité.

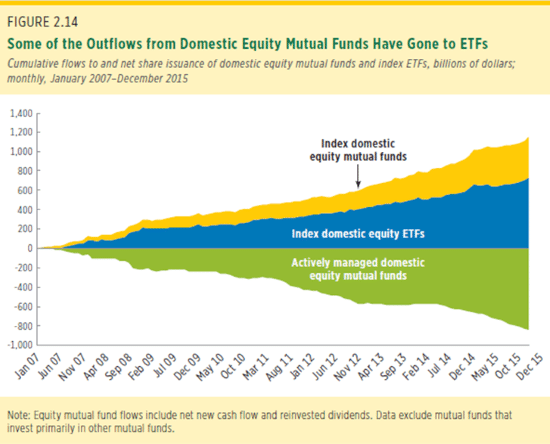

Une somme d’argent importante est drainée depuis plusieurs années vers les fonds indiciels dits de gestion passive (trackers, ETFs) au détriment des fonds dits de gestion active. Sur les 9 dernières années, les fonds actifs ont fait face à des sorties nettes de plus de 800 milliards de dollars, quand leurs homologues orientés vers la gestion passive ont quant à eux collecté plus de 1000 milliards de dollars, principalement sous forme d’ETF.

Le graphique ci-dessous (source : rapport 2016 / Investment Company Institute) illustre bien cet afflux important de capitaux drainés vers la gestion passive au détriment de la gestion active.

Les Arguments en faveur de la gestion passive et des fonds indiciels vus comme “des outils intéressant”.

Les arguments principaux en faveur des ETFs sont les suivants :

- Ils ont des frais de gestion très faibles.

- Ils permettent de répliquer parfaitement les indices.

- Ils sont pour certains logeables en PEA ou en assurance-vie.

- La nécessité de gestion de la part de l’investisseur est réduite à néant. On parle de lazy-investing ou de gestion passive.

- La gestion active ayant tendance dans une grande majorité, une fois les frais de gestion déduits, à sous-performer le marché (comme l’ont démontré de nombreuses études), les ETFs permettent d’obtenir quant à eux le exactement rendement du marché (moins leurs frais de gestion qui sont très faibles pour être précis). D’après leurs partisans, ils surperforment donc les fonds actifs, si on part de l’hypothèse qu’il est impossible a priori d’identifier les rares fonds parmi ces derniers qui battront le marché.

- Pour les petits portefeuilles, plutôt que d’acheter des dizaines de petites lignes induisant des frais de courtage, ils permettent d’accéder à un panier diversifié d’actions en un coup.

- Ils sont idéaux pour les investisseurs qui veulent s’exposer au marché, mais ne considèrent avoir ni le temps ni les compétences d’analyse pour être un acteur individuel actif. Et pensent parallèlement pour la raison exposée en supra que la gestion passive est supérieure à la gestion active déléguée.

Il existe pas mal de subtilités pour bien comprendre les ETFs (exemple : est-ce un ETF synthétique ?). Si vous voulez vous familiariser avec ces produits, le petit livre Epargnant 3.0 est l’outil idéal, d’autant plus qu’il est vendu à un prix modique. J’ai d’ailleurs réalisé un interview de son auteur Edouard Petit sur le blog.

Les Arguments en faveur de la gestion indicielle et passive vue comme “une mode dangereuse”.

Cette idée même qu’on peut égaler les indices de marché, à peu de frais de gestion, tout en étant diversifié sur un panier d’actions et sans s’embêter à acheter celles-ci une par une attire de plus en plus de capitaux. En parallèle, la gestion active (à frais plus élevés) devient moins à la mode. Et comme le montre le graphique ci-dessus, la tendance a l’air d’être bien installée et partie pour se poursuivre.

Mais si plus de capitaux sont drainés vers ses trackers et autres ETFs, il s’ensuit que des actions qui n’ont rien à voir entre elles deviennent de plus en corrélées. Les investisseurs, via les gestionnaires de trackers, achètent et vendent systématiquement ainsi des paniers d’actions sans faire aucune distinction entre celles-ci. Toutes les actions de ce panier sont alors automatiquement corrélées, à la hausse comme à la baisse.

On peut donc imaginer comme conséquences :

- Que quand les marchés sont plutôt chèrement évalués, il sera plus facile de trouver une opportunité à prix raisonnable en dehors des indices.

- Qu’un indice massacré à cause d’une partie des valeurs qui le composent, peut envoyer à la cave d’autres valeurs qui le composent sans aucune justification rationnelle. Exemple : la part des entreprises pétrolières et parapétrolières est importante dans le CAC40, la baisse du pétrole entraine logiquement la chute du cours de ces entreprises, les porteurs d’ETF CAC40 voyant le cours de leur part chuter décide de les vendre, le gestionnaire de l’ETF vend la panier d’actions qu’il a composé pour répliquer leCAC40, dont des actions Renault qui devraient plutôt profiter d’une baisse du pétrole. Ou encore des actions liées à la consommation qui devraient plutôt bénéficier du supplément de pouvoir d’achat retrouvé par les ménages. Je ne sais pas si mes exemples sont le plus illustratif ou pertinents qu’on puisse trouver, mais vous voyez l’esprit ?

Or, si on raisonne à partir des 2 conséquences précédentes, on aurait tendance à conclure que les meilleures opportunités d’écart prix – valeur intrinsèque (et donc d’investissement intelligent) vont se trouver en prenant le contrepied de la mode actuelle, et en se positionnant justement en dehors de la gestion indicielle.

W.Sharpe, professeur de finance à Stanford et pourtant (à l’époque) partisan de la gestion indicielle, déclarait par exemple dans un article datant de 2002 (donc avant que la gestion indicielle ne prenne l’ampleur de ces dernières années) :

“Permettez moi de conclure avec la question évidente : tout le monde devrait-il adopter la gestion indicielle ? La réponse est résolument non. En fait, si tout le monde s’indexait, les marchés cesseraient de produire l’efficience relative existante dans le pricing des titres qui rend la gestion indicielle intéressante pour certains investisseurs. C’est grâce à la recherche effectuée par les gérants actifs que les prix des actions restent en général proche de leur valeur intrinsèque, et les investisseurs qui adoptent la gestion indicielle en profitent gratuitement comme des passagers clandestins. Ainsi, l’équilibre est fragile entre la partie des investisseurs qui s’indexent, et une autre partie qui continue à gérer activement et à chercher des titres décotés puisque les premiers ont besoin des seconds.”

Dé là à dire que la mode de la gestion indicielle constituerait les prémices d’une nouvelle ère favorable aux investisseurs value qui en prendraient le contrepied ?

Merci pour cette analyse intéressante et nuancée. Cela va m’amener à moins m’engager sur les ETF et mieux réfléchir à mes achats d’actions décotées.

Bel article!

Je suis sensible aux arguments évoqués. J’ai aussi entendu parler d’un risque de surévaluation des indices dû à la mode des ETF. Mais choisir soi-même ses lignes n’est pas toujours aisé.

Avez-vous déjà envisagé de partager votre portefeuille (sans les montants)?

Cela n’aurait qu’une valeur indicative mais permettrait d’illustrer la façon dont vous mettez en pratique vos enseignements.

Bien sûr ce n’est qu’une simple suggestion. Merci pour votre travail en tout état de cause.