Loi Cosse ancien ou louer abordable.

La loi Cosse ancien, dite aussi “louer abordable”, entre en vigueur en remplacement de la loi Borloo. Comme celle qui l’a précédée, elle consiste à proposer à l’investisseur un abattement fiscal sur les loyers qu’il perçoit; en contrepartie, celui-ci signe une convention avec l’Anah et se contraint à respecter un plafond de loyers et/ou de ressources des locataires. Une différence majeure introduite par la loi Cosse ancien par rapport à la loi Borloo est que ce bonus fiscal dépendra des zones et de leurs tensions (A, A bis B1, B2, C).

Un abattement sur les loyers qui dépend de la zone en loi Cosse ancien.

Le principe de base de la loi Cosse ancien se rapproche très fortement de celui qu’on connaissait pour le Borloo ancien (loi qu’elle remplace à partir du 31/01/2017). Elle permet une défiscalisation des loyers dans l’ancien, sous la forme d’un abattement partiel sur les revenus fonciers.

Le dispositif Cosse ancien concerne des logements loués en nu sur de l’immobilier ancien. Nous parlerons ici du conventionnement sans travaux, le conventionnement avec travaux subventionnés impliquant des mécanismes plus complexes..

Il s’agit de signer une convention sur 6 ans avec l’Agence Nationale de l’Habitat (Anah), stipulant que l’on s’engage en tant que bailleur à ne pas dépasser un certain plafond de loyer, et à ce que nos locataires ne dépassent pas un certain plafond de ressources fonction de la composition de leurs foyers. L’engagement est ferme sur 6 ans, ne le faites donc pas si vous comptez revendre votre appartement bientôt ou envisagez sous peu de l’occuper à titre de résidence principale. Ou encore de le louer prochainement à des descendants ou ascendants, car ce n’est pas possible en régime Cosse ancien, et votre avantage fiscal serait remis en cause.

Il y a deux régimes :

- Le Borloo intermédiaire, qui permet à l’investisseur d’obtenir un certain abattement des revenus issus de ses loyers

- Le Borloo social, qui permet à l’investisseur d’obtenir un abattement plus élevé des revenus issus de ses loyers. Logiquement, les contraintes acceptées sur les plafonds de ressources des locataires et les plafonds de loyers sont plus sévères dans ce dernier cas.

Une différence fondamentale de loi Cosse ancien par rapport à ce que l’on connaissait jusqu’alors en Borloo est que l’abattement fiscal dépend de la zone de tension locative du bien concerné. Plus généreux en zone A, l’abattent n’existera désormais plus en zone C ! (sauf intermédiation locative que je ne recommande – cf. commentaires).

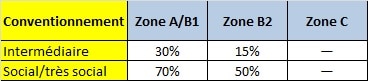

Vous trouverez les détails dans le tableau suivant :

Un abattement sur loyers moins généreux en loi Cosse ancien, surtout dans le secteur intermédiaire.

La loi Borloo proposait 30% d’abattement en secteur intermédiaire et 60% en Social. Et là où elle était la plus efficace à utiliser c’était en zone B2 (voire en Zone C).

En Zone B2, l’avantage est donc sensiblement réduit, surtout en secteur intermédiaire où il est divisé par 2. En secteur social, il passe de 60% à 50%, l’avantage se dégrade donc déjà moins.

En zone A et B1, il risque fort d’être plus intéressant de payer les impôts plein pot et de louer plus cher…

Les plafonds de loyers et de ressources en régime Cosse ancien sont à venir.

Les plafonds loyers et de ressources des locataires seront prochainement publiés par décret. Espérons qu’ils ne seront pas dégradés par rapport au Borloo.

De toutes façons, comme les plafonds de loyers nationaux peuvent (et sont la plupart du temps) adaptés par les Anah départementales, même après publication nationale vous serez obligé de contacter votre Anah départementale pour savoir à quoi vous en tenir.

Bref, le Cosse ancien, ça reste pas mal en social et en zone B1, mais en intermédiaire en zone B2, c’était mieux avant…

Il y a quelques temps, je m’enthousiasmais pour la loi Borloo ancien dans un article que j’avais intitulé : Gagner plus en louant moins cher : la magie de la loi Borloo. Pour une fois, nous avions une loi bien conçue, qui fonctionnait bien, en gagnant-gagnant :

- Le bonus fiscal profitait directement au bailleur, sans être détourné au passage des intermédiaires comme avec la Pinel et consorts.

- Cette loi ne coutait pas si cher que ça au gouvernement, elle n’était pas abusivement utilisée. Pour preuve, beaucoup de bailleurs n’en connaissaient pas l’existence.

- Les bailleurs qui l’utilisaient rendaient service au gouvernement en proposant des biens de qualité dans le parc privé à loyer raisonnable (on sait que le gouvernement est incapable de répondre correctement à la problématique du logement social).

Mais voilà, comme beaucoup d’autres avant elle, cette dame a du vouloir devenir célèbre et profiter de sa courte présence au gouvernement pour laisser son nom à une loi…

Il faut dire qu’avec un patrimoine de seulement 26 000 € à 42 ans tout en étant ministre, elle ne doit pas comprendre grand chose à l’investissement ! Et comme dans beaucoup de domaines, les choses sont souvent différentes quand on se confronte à la réalité par rapport aux théories griffonnées sur une feuille de papier sur un domaine que l’on maîtrise mal. Quant à la justification de sa loi, vendue comme une superbe idée pour remettre des biens vides sur le marché, elle laisse à désirer puisque la loi Borloo existait déjà auparavant et était plus généreuse… On peut donc supposer qu’un renfort de communication sur la loi Borloo aurait fait mieux… Rendons lui quand même justice, elle aurait pu faire pire en la supprimant purement et simplement, là elle n’a fait que dégrader l’existant mais en en conservant le principe. C’est déjà ça !

En résumé, on pourra quand même à l’avenir essayer d’appliquer la stratégie décrite avec la loi Borloo avec la loi Cosse ancien. D’autant que des intérêts évidents de la loi comme la possibilité de cumul avec la déduction des travaux ou le déficit foncier restent tout de même de mise avec la loi Cosse. Mais ce sera un peu moins intéressant (surtout dans le secteur intermédiaire en zone B2), et surtout le nombre de biens qui s’y prêteront sera fortement réduit !

Comme dirait celui-là, c’était quand même mieux avant…

Le livre pour apprendre l’investissement immobilier locatif :

![]()

Les formations vidéos pour apprendre l’investissement immobilier locatif :

Je vais signer courant février 2017 un acte authentique pour l’achat d’un immeuble de 4 logements qui font l’objet d’une convention Anah Borloo ancien et qui permet au propriétaire actuel des déductions fiscales de 45 et 60%.

Cependant, j’ai lu ceci au sujet de la nouvelle loi Cosse ancien :

ARRÊT DES ANCIENS DISPOSITIFS

– BESSON ancien cessera de s’appliquer au terme des périodes triennales ayant débuté avant le 1er janvier 2017.

– BORLOO ancien produira encore ses effets pour les conventions Anah conclues à compter du 1er janvier 2017 et dont la demande de conventionnement aura été réceptionnée au plus tard le 31 janvier 2017.

Mes questions :

1) je ne comprends pas dans la dernière phrase si les conventions Anah conclues avant le 1er janvier 2017 seront quand même encore applicables ? En effet, çà me paraîtrait bizarre que ce ne soit que les conventions conclues entre le 1er et le 31 janvier 2017.

2) Est ce que pour les BORLOO ancien, on pourra toujours renouveler les conventions tous les 3 ans ? Deux des 4 conventions de l’immeuble que j’achète se terminent courant 2017.

Bien à vous.

Les conventions Borloo qui ont été signées avant le 31/12/2016 continuent bien entendu de produire leurs effets. Vous avez du lire cela car initialement la deadline pour signer une convention Borloo devait être le 31/12/2016 et elle a été reculée d’1 mois, ce qui inclut en sus les conventions signées entre le 01/01/2017 et le 31/01/2017. Voila pour la bonne nouvelle.

Pour la mauvaise, je ne suis pas sûr que les conventions de Borloo signées pourront encore être prolongées de 3 ans au-delà de la durée initiale de 6 ans. Je n’ai rien lu allant dans ce sens. A mon humble avis, il est à craindre qu’il fasse passer sous régime Cosse au-delà de la durée initiale. Vous pouvez vous rapprocher de votre Anah départementale pour poser la question, et voir s’ils ont déjà une position là-dessus.

Pour une réorientation des fonds de l’Anah et des privés vers les banlieue urbaines, qui ne fonctionnera pas (les bailleurs privés ne sont pas fous !), on délaisse complètement la zone C (pourtant la majorité du territoire).

Pourtant, des personnes avec peu de moyens en milieu rural bénéficiait des ces loyers réduits).

La seule solution en zone C désormais l’intermédiation locative. mais ça ne parait pas terrible.

Thomas,

J’ai lu par ailleurs l’expérience de qqn qui avait goûté à l’intermédiation locative. Son retour d’expérience en résumé : Alors sur le papier tout est beau : loyers garanties par l’Association, locataires gérés et trouvés par eux. Dans la pratique, une association qui fait faillite ou est dissolue au bout de 2 ans, et vous vous retrouvez directement en face de votre locataire migrant ou cas-soc’ que l’association avait placé dans votre appartement, locataire au mieux juste insolvable, au pire ingérable (dégradation, copro sur le dos etc.), et la plupart du temps inexpulsable.

Bonjour,

J’ai lu dans votre livre que la loi cosse etait compatible avec le deficit foncier.

Avec le cosse social par exemple, quel revenu foncier doit on prendre pour calculer le deficit foncier?

Les revenus bruts fonciers – toutes les charges deductibles OU les revenus fonciers defiscalisés de X% (lié au bareme de % du cosse social) – toutes les charges deductibles ??

Merci pour votre retour et merci pour ce super livre sur l’immobilier.

Florian

En fait, vous déclarez produits et charges comme en régime foncier classique. Et il y a en sus une charge “fictive” non-décaissée qui se rajoute, par exemple en Cosse social zone B2 à hauteur de 50% des loyers encaissés. Il faut utiliser pour cela la 2044 spéciale plutôt que la 2044.

PS : comme précisé dans le livre attention avant d’engager une opération en Cosse de bien valider les plafonds de loyers départementaux avec votre Anah locale qui peuvent être + sévères que les nationaux.

Bonjour,

Merci pour votre retour.

Si j’ai bien compris, avec un exemple:

Loyers encaissés = 5000€

Charges déductibles = 3000€

Charge “fictive” liée au Cosse social avec 50% : 5000€/2 = 2500€

Déficit foncier = 5000 € -3000€ -2500€ = -500€

Est ce bien çà?

Cette somme peut être reportée tous les ans sur la période de 6ans?

Cordialement

Oui, ce serait ça. Ici dans cet exemple, vous n’auriez pas d’impôt foncier et les 500 € de déficit restants seraient imputés sur votre revenu global (où vous gagneriez votre TMI), puisqu’on est dans la limite des 10 700 € déductibles sur le revenu global (enfin en Cosse social, on peut même monter jusqu’à 15 300 € depuis début 2019).

La charge fictive existerait sur 6 ans, (+ éventuellement les 3 ans de prolongation sur option : sur ces 3 ans supplémentaires, certains craignent que l’option ne soit pas levable si la loi a changé d’ici là, perso je pense que si mais il y a incertitude)

Merci beaucoup pour votre retour.

J’attends maintenant votre livre sur la bourse que je viens de commander.

A bientot

Bonjour,

Je comprends bien le coup dur porté sur les investissments en zone B2 et C par la Cosse ancien de part la réduction significative de l’abattement mais j’ai du mal à suivre votre raisonnement pour les investisssments situés en zones A et B1.

“ En zone A et B1, il risque fort d’être plus intéressant de payer les impôts plein pot et de louer plus cher…”

En relisant le paragraphe consacré au Cosse ancien dans votre livre, on bénéficie toujours d’un abattement de 30% en intermédiaire et de 70% en social/très social, donc en effet un abattement plus généreux.

Pourquoi préconisez vous alors de louer plus cher et payer les impôts plein pot en zone A et B1?

Merci de votre éclaircissement

Ma phrase est un peu maladroite car on peut avoir effectivement l’impression qu’elle s’enchaine comme une conséquence du paragraphe d’avant.

Il faut + la voir indépendamment : ce que je voulais dire, c’est qu’en zone A/B1 (en Borloo comme en Cosse), la diminution du loyer imposée est souvent trop importante par rapport au loyer du marché, et on perd de l’intéret à la loi Borloo/Cosse. Le coup porté aux zones B2 étant donc un coup porté à l’ex coeur de cible de la loi Borloo, surtout en intermédiaire.

Entre temps, des villes moyennes taguées en B2, ont réussi à passer en B1 (surement pour continuer à être eligible Pinel), ce qui dans ces cas-là tempère pas mal le propos de l’époque