Jusqu’à récemment, pour obtenir le meilleur taux sans risque pour une épargne de sécurité, on conseillait d’ouvrir une bonne assurance-vie en ligne, et de loger cette épargne sur le fond euro. Les rendements de leurs fonds en euros étaient en effet bien meilleurs que ceux servis par les assurance-vie des réseaux bancaires traditionnels. Cependant, après l’annonce des taux de rendement pour 2016 de ces fonds-là et en particulier du leader Eurossima, on constate que les PEL ouverts il y a à peine 2 ans font désormais mieux.

Les meilleurs fonds euros en ligne viennent d’annoncer leur taux de rendement pour 2016. Ceux-ci sont en moyenne inférieure de 0.50% points de rendement à ceux de l’année précédente. Pourquoi avoir pris l’exemple d’eurossima dans le notre article ? Tout simplement par que ce fond euro est devenue la référence du marché : il est à la fois le plus répandu sur les assurance-vie en ligne et celui qui a le plus long historique puisqu’il existait déjà il y a 15 ans. En outre, ses performances ont régulièrement été parmi les plus compétitives du marché.

Si le PEL est désormais plus compétitif, faut-il pour autant y transférer ses avoirs jusque-là placés sur les fonds euros ? Prenons le temps d’évaluer en détails le comparatif entre les intérêts respectifs de ces 2 placements dans le contexte actuel de baisse des taux et des rendements des fonds en euros servis par les assurances-vie.

Seuls les PEL les plus récents (moins de 2 ans) font moins bien que les meilleurs fonds en euros en 2016.

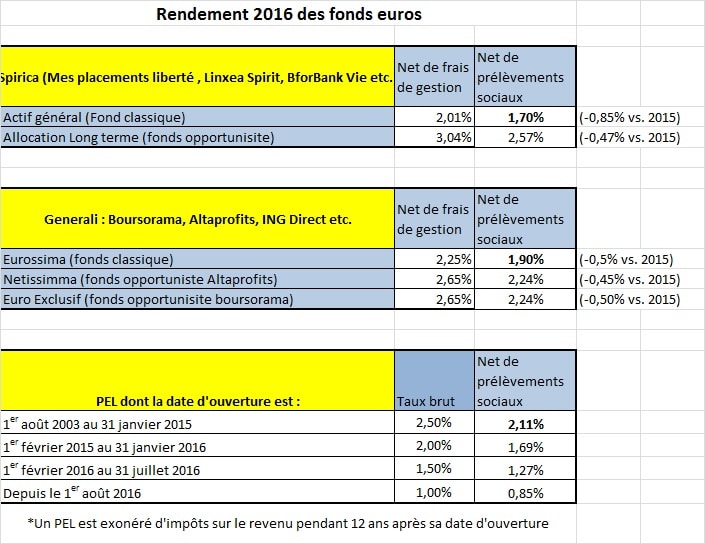

Les fonds euros traditionnels d’assurance-vie en ligne, comme le plus courant Eurossima, mais aussi ses alternatives comme le fonds “actif général” de Spirica, ont en effet un rendement 2016 inférieur au taux de rendement d’un PEL souscrit avant le 31/01/2015, comme le montre le tableau suivant :

Ainsi, le fonds euro classique de Spirica affiche en rendement net de frais de gestion de 2.01%, soit 1.70% après déduction des prélèvements sociaux. Le fonds euro eurossima (présent dans la majorité des assurance-vie en ligne) affiche quant à lui un rendement de 2.25% net de frais de gestion de 2.01%, soit 1.90% après déduction des prélèvements sociaux.

Un PEL souscrit avant le 31/01/2015 (et nombre sont ceux à en avoir un de cette époque) permet un rendement net de 2.11%, donc meilleur que les fonds euros classiques en ligne les plus performants ! Et on utilise bien dans ce comparatif les fonds euros les plus performants disponibles sur le marché (ceux d’assurance-vie en ligne).

C’est la première fois depuis des années que la balance penche de ce côté-là. Et comme les rendements des fonds euros d’assurance-vie ne sont pas annoncés en hausse pour les prochaines années, la situation ne devrait pas se retourner à nouveau de sitôt.

On remarque néanmoins que les fonds euros opportunistes des compagnies (Euro Exclusif, Netissima, Allocation Long terme) restent quant à eux à un niveau supérieur et battent encore le PEL. Mais selon les compagnies, ces fonds-là peuvent avoir des conditions de souscription plus contraignantes (pénalité si sortie avant 3 ans, interdiction d’investir 100% d’un versement dans ces fonds etc.).

Enfin, pour ceux qui ont la malchance d’avoir ouvert leur PEL après le 01/02/2015, c’est encore les fonds euros qui font mieux. Pour combien de temps ?

Alors faut-il arbitrer ce fond euro d’assurance-vie pour le PEL ?

Dressons un profil classique d’investisseur plutôt avisé. Ces dernières années, il a ouvert pour prendre date un PEL avant le 31/01/2015 sans le remplir, et il a cumulé son épargne de précaution sur les fonds euros des meilleures assurances-vie en ligne car c’est là que pendant des années on trouvait la meilleure possibilité de valorisation “sans risque” du capital.

Que dot-il faire aujourd’hui ? Doit-il arbitrer ces montants actuellement placés en fonds euros vers un PEL ?

Il y a 3 angles sous lesquels la question doit être examinée :

-

1. La disponibilité : L’argent sur un PEL est à la fois moins disponible et plus disponible qu’il ne l’est sur les fonds en euros d’assurance-vie.

Si vous devez retirer l’argent d’un PEL, ceci entrainera sa fermeture. Certes, rien ne vous empêchera d’en ouvrir un autre, mais ce sera alors au taux actuel de 1% brut…Le moins que l’on puisse dire, c’est ce n’est peut-être pas la meilleure idée que vous puissiez avoir ! 😉

Or, ce n’est pas le cas quand vous retirez l’argent d’une assurance-vie. Vous pouvez en théorie utiliser cette dernière presque comme un livret A avec des apports et retraits sur le fonds euros au gré de vos besoins. Sauf que depuis la loi Sapin 2, des mesures exceptionnelles pourraient être prises par le gouvernement pour geler provisoirement les avoirs en assurance-vie (en langage clair empêcher provisoirement les retraits), en cas de crise importante. Le cas auquel on pense notamment est une remontée soudaine et brutale des taux d’intérêt. On ne peut donc plus tout à fait dire que l’argent sur un fonds euro d’assurance-vie est disponible du jour au lendemain en toutes circonstances…

Ainsi, on a donc 2 facteurs dimensionnant en termes de disponibilité de l’épargne :

– Aurez-vous besoin de récupérer cet argent rapidement ? Ou vous cherchez juste à avoir une partie de votre épargne placée au mieux et sans aucun risque de perte en capital mais dont vous n’avez pas besoin ? Dans le 1er cas, cela ne plaide pas en faveur de l’arbitrage vers le PEL. Dans le second-ci, ça plaide en faveur du transfert des fonds vers le PEL.

– Quel est votre estimation du risque de disponibilité lié à la loi Sapin 2 et à une éventuelle remontée brutale des taux d’intérêt ? Plus vous estimez que ce risque réel et plus vous devriez pencher vers le PEL. Au contraire, si vous considérez que la probabilité d’activation de la loi Sapin est infinitésimale, vous pouvez assimilez l’épargne placée en fonds euro d’assurance-vie à de l’épargne disponible.

-

2. L’antériorité fiscale de votre contrat d’assurance-vie.

Si votre contrat d’assurance-vie a plus de 8 ans, vous pouvez transférer vos avoirs vers le PEL sans douloureuse fiscale. S’il a moins de 8 ans, il faut mieux se contenter de n’orienter que votre nouvelle épargne vers le PEL, car vous risqueriez de perdre plus en impôts payés que ce que vous gagnerez en différence de rendement.

-

3. Au-delà de la valorisation de l’épargne, utilisez-vous aussi les avantages successoraux liés à l’assurance-vie ?

L’assurance-vie a des avantages en matière de transmission de patrimoine que le PEL n’a pas. De plus, les sommes versées après 70 ans sur les assurances-vie n’y donnent en général pas droit. Bref, si votre situation particulière fait que ces aspects-là vous concernent, il pourrait être non-optimal de les dégrader pour gagner à peine un point de rendement de l’autre côté.

Merci pour cet article ! Nombreux sont les particuliers à se poser la question de l’intérêt du PEL qui a mauvaise presse auprès du grand public !