On sait tous que le rendement des fonds euros baisse d’année en année. À l’heure où les assureurs ont annoncé le taux de rendement de leurs fonds euros pour 2018, examinons le cas particulier des contrats d’assurance-vie internet en ligne. Par l’étude d’un cas d’école, regardons si en privilégiant ces contrats performants (mais dont l’écart de performance avec ceux des banque et assureurs classiques se resserre néanmoins ces dernières années), on peut encore sortir un rendement sans risque intéressant pour placer son épargne. J’en profite également pour rappeler quelques notions de base de l’assurance-vie (risque de contrepartie, contrat individuel ou collectif) et comment elles trouvent leur application ici.

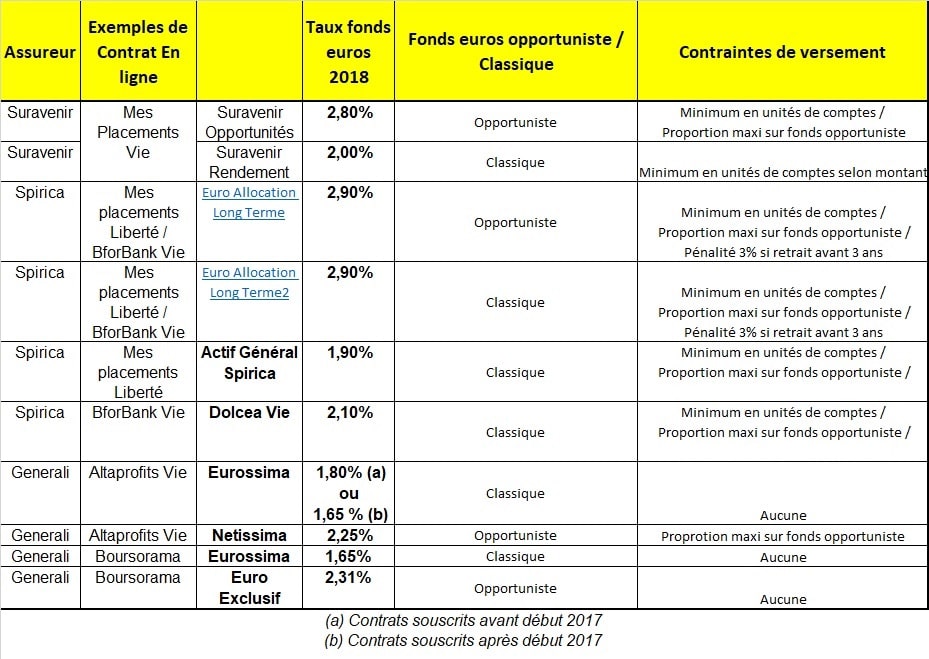

Taux de rendement 2018 des fonds euros des principaux contrats.

J’ai beaucoup simplifié le tableau suivant par rapport à ce qu’on trouve habituellement sur Internet. Certes, les provisions techniques etc. sont des éléments intéressants pour l’avenir, mais je veux me concentrer sur cet exercice dans le résultat effectif de rendement sur un an. J’ai néanmoins précisé d’une part la nature du fonds euros (classique ou opportuniste), et d’autre part s’il existait des contraintes de versement sur le fonds euros.

Je me suis concentré sur les 3 compagnies principales qui fournissent les distributeurs de contrats en ligne : Generali, Spirica, et Suravenir. Les taux suivants (= ceux habituellement communiqués par les assureurs) sont les taux nets de frais de gestion (mais bruts de prélèvements sociaux) :

Contrat d’assurance-vie collectif ou individuel

Au-delà des taux, il y a un point intéressant à constater dans le tableau ci-dessus. Pour un même assureur (Generali), tous les souscripteurs de contrat ont vu le taux de leur fonds Eurossima à 1.65% chez Boursorama, tandis que les souscripteurs de ce même fonds euros Eurossima chez Altaprofits Vie sont traités distinctement : 1.80 % pour les souscripteurs d’avant 2017, 1.65% pour les plus récents.

L’explication est la suivante : début 2017, Generali a décidé d’augmenter les frais de gestion sur les fonds euros de 0.60% à 0.75 %. Mais le contrat Altaprofits, contrairement à la plupart des contrats d’assurance-vie n’est pas un contrat dit collectif, mais un contrat dit individuel. Or, pour un contrat individuel, l’assureur n’a pas le droit de changer unilatéralement les conditions qui prévalaient à l’ouverture du contrat par le souscripteur.

Ainsi, les anciens souscripteurs d’Altaprofits ont gardé les frais de gestion à 0.60% quand leurs petits camarades des autres contrats de Generali comme Boursorama les ont vu augmentés à 0.75%. Ainsi, les anciens souscripteurs d’un contrat collectif comme Boursorama sont traités comme les nouveaux avec un rendement servi par Eurossima à 1.65% quand ceux d’Altaprofits bénéficient d’un taux de 1.80% pour ce même fonds euros Eurossima.

Fonds euros classique ou opportuniste.

Les fonds euros opportunistes ont servi sur 2018 des rendements meilleurs que les fonds euros classiques (c’est normalement leur but…). Il faut par compte pour avoir une vision non biaisée du panorama coupler le résultat de taux affiché par ces fonds euros opportunistes aux contraintes (ou non) imposées sur les versements.

Ainsi, au 1er coup d’oeil, Euro Exclusif de Boursorama affiche un 2,31% qui peut paraître souffrir de la comparaison avec Euro Allocation Long Terme ou Suravenir Opportunités (2.90% et 2.80%).

Mais si on voit plus loin, Euro Exclusif est le seul fonds en euros opportuniste qui laisse l’épargnant y placer l’intégralité des sommes de son contrat. On peut donc avoir un 2.31% sur l’ensemble du contrat, quand les taux plus élevés d’Euro Allocation Long Terme et Suravenir Opportunités imposent de panacher a minima avec des fonds euros classiques moins performants, dégradant ainsi le rendement global.

Risque de contrepartie en assurance-vie.

En cas de faillite d’une compagnie d’assurance-vie, vous êtes théoriquement remboursé à hauteur de 70 000 € par l’état grâce au fonds de garantie. Ce montant s’entend par compagnie et non par contrat. Rien ne sert dans ce but par exemple de diversifier entre Mes Placements liberté et BforBank car les 2 contrats relèvent de la compagnie d’assurance Spirica. De même, entre Boursorama Vie et Altaprofits Vie qui relèvent de Generali.

Rendement possible actuellement avec les fonds euros.

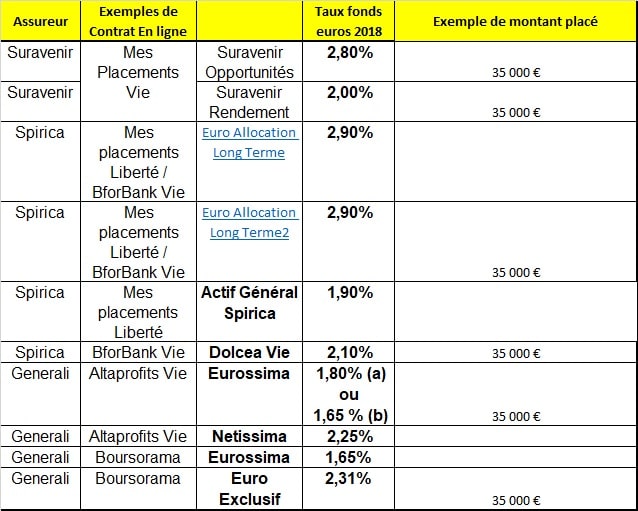

Essayons de placer 210 000 € sur des fonds euros d’assurance-vie, et voyons le rendement que l’on aurait pu en retirer en 2018.

J’ai choisi cette répartition comme exemple :

- D’une part parce qu’elle diversifie entre assureurs pour réduire le risque de contrepartie, sans jamais dépasser le seuil fatidique de 70 000 €,

- D’autre part, parce qu’on est équilibré entre fonds euros classique (50%) et opportuniste (50%). Ces derniers visant un rendement meilleur sur la durée, mais celui-ci pouvant être plus irrégulier.

Le tableau suivant démontre que le placement a été effectué dans l’exemple avec une telle préoccupation :

Rendement obtenu en panachant entre fonds euros classiques (50%) et fonds euros opportunistes (50%) et entre les 3 assureurs principaux des distributeurs de contrats d’assurance-vie internet :

Conclusion :

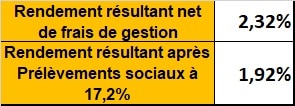

Le rendement possible avec un tel placement/panachage équilibré était en 2018 de 2.32% après frais de gestion.

Net de prélèvements sociaux, le rendement obtenu était de 1.92%. Loin de ce que l’on pouvait faire il y a quelques années, mais finalement pas si mal ou tout du moins légèrement au-dessus de l’inflation pour placer sa trésorerie ou son allocation d’épargne sans risque.

Si vous voulez voir quels contrats d’assurance-vie ouvrir, dans quel but, etc., je vous conseille de relire l’article La martingale des comptes à ouvrir.

Notez par ailleurs que je peux proposer des parrainages caritatifs sur les contrats cités, avec le principe gagnant-gagnant où je reverse ma prime à une association caritative.

Le livre pour apprendre l’investissement immobilier locatif :

![]()

La liste des outils utiles à l’investisseur :

Bonjour, merci pour cette sélection d’assureurs et d’assurances vie et merci pour le rappel des montants à ne pas dépasser pour être safe en cas de faillite. Juste un truc: dans les fonds euros c’est quand même plein d’obligations européennes. Les dettes françaises et italiennes ne sont pas à risque? Pas sûr….

C’est vrai, même s’il y a de plus en plus d’obligations d’entreprises/corporate et de moins en moins d’obligations d’Etat dans les fonds euros (ne serait-ce que pour assurer un peu de rendement)

L’analyse de la composition des fonds euros, et de l’éventualité de l’impossibilité d’assumer la garantie théorique du capital mériterait tout un chapitre, et n’était pas l’objet de cet article (qui s’en tenait sur ce point-là à la recommandation de ne pas mettre + de 70 k€ chez le même assureur)

Bonjour Julien,

Sauf erreur de ma part, il y a une petite modification à apporter au premier tableau dans la colonne “Contraintes de versement” du contrat Mes Placements Liberté de l’assureur Spirica: le fonds général ne supporte pas de pénalité de 3% si retrait avant 3 ans.

Sinon, merci pour cet article surtout que je n’étais pas au courant de ce montant de 70000€ (je pensais qu’il était de 100000€).

Pour la tableau, effectivement probablement une erreur de copié-collé. Il n’y a pas de pénalité sur le fonds général.

Les 100 000 € c’est pour les dépôts bancaire qui relèvent du code bancaire.

Les assurance-vie, cela relève de code de assurances, et là la protection du fonds de garantie des assurances est en l’occurence de 70 000 €.

Bonjour,

Pourquoi ne pas inclure Aviva pour réduire le risque de contrepartie ?

Merci pour cette analyse.

Bien à vous,

Je me suis concentré sur les purs acteurs en ligne, au contrat répandu avec de bons rendements sur le fonds euros, figurant souvent en tête des classements des différents articles comparatifs de magazines type Mieux Vivre Votre Argent, etc.

Aviva est plus un acteur classique selon moi. A moins qu’il ne soit distribué par un courtier en ligne avec fonds euros sans frais à bonnes performances ?

Bien sûr, ce n’est pas exhaustif, et le risque de contrepartie est diminué si vous choisissez Aviva à la place d’un autre?

Bonjour Que penser des fonds euro immobilier tel que Euro Exclusif après le confinement ? N’y a t-il pas un risque de baisse prononcée ces prochaines années compte tenu des tensions existantes et sans doute à venir sur l’immobilier (bureaux, centre commerciaux, hotels…) ?