Tesla : Le short du siècle ? Une valorisation qui pose question.

Tesla, pour beaucoup du monde, c’est le mythe de la voiture du futur, porté par le dirigeant charismatique Elon Musk. La valorisation du titre en bourse reflète ses (fous ?) espoirs. Mais est-ce que cette valorisation n’est pas aujourd’hui délirante, au point que Tesla serait le short du siècle ? C’est-à-dire que plutôt que d’en acheter les actions, il faudrait jouer leur baisse voire leur effondrement en les vendant en découvert (ou achetant des options put).

Préambule : rappel sur les ventes à découvert.

Rappelons d’abord que de façon générale, une vente à découvert (investissement short) n’est pas un investissement anodin, et surtout que contrairement à une croyance populaire le risque n’est pas du tout symétrique à celui d’un achat d’actions (investissement long), mais bien plus important. Après avoir laissé Keynes vous en rappeler la raison : “le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable”, je vous conseille donc de relire préalablement mon article Pourquoi le vente à découvert en bourse est une erreur ?, afin de bien comprendre les mécanismes particuliers à une position short qui entrent en jeu.

Pour ma part, j’ai pris ce pari de short du siècle sur Tesla avec des options put ou des turbos puts pour connaître à l’avance ma perte maximale. (Je ne dis pas que ces produits n’ont aucun inconvénient, mais je voulais absolument connaître ma perte maximale en cas de mauvais scénario ex-ante)

Pourquoi Tesla est surévaluée ?

-

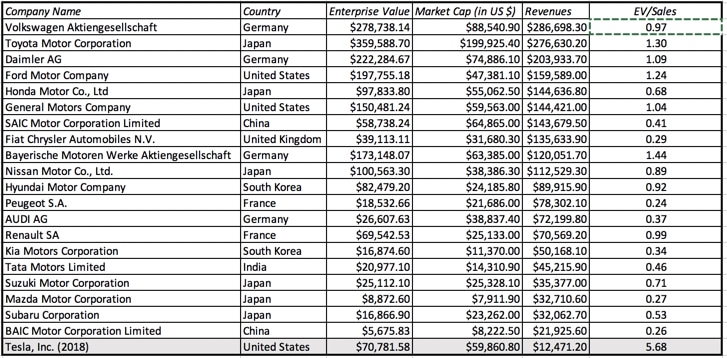

Les chiffres.

Jetons d’abord un oeil aux capitalisations de plusieurs constructeurs :

- Capitalisation Tesla : USD 59 milliards

- Capitalisation General Motors : USD 59 milliards

- Capitalisation Peugeot SA : USD 21 milliards

- Capitalisation VW : USD 88 milliards

Si on met en relation les capitalisations boursières ci-dessus avec le nombre annuel de véhicule vendus par les constructeurs traditionnels d’une part, et le nombre annuel de véhicule vendus par Tesla d’autre part, la capitalisation de Tesla semble délirante.

Mais peut-être est-elle expliquée par le segment premium de Tesla, qui lui permettra d’avoir une rentabilité supérieure aux constructeurs traditionnels ? Pas du tout : comme le montre le tableau ci-dessous, en terme de ratio Valeur d’Entreprise sur Chiffre d’Affaires, Tesla est complètement surcotée par rapport à ses pairs… En tout cas, si on considère que Tesla est bien une entreprise du secteur automobile.

2. Investir dans Tesla n’est pas Investir dans une GAFA, mais dans un constructeur automobile.

Et pour ma part, même si elle “hype”, je ne vois pas comment considérer Tesla autrement qu’une entreprise qui construit et vend des voitures. C’est loin d’être une GAFA qui agirait dans le numérique qui n’aurait rien d’industriel, notamment qui n’aurait pas besoin consentir de lourds investissements de production.

D’ailleurs, l’emblématique PDG Elon Musk a lui-même avoué à travers une citation que Tesla était une petite entreprise automobile :

“We are a small company in one of the toughest and most competitive industries on Earth,” soit ” Nous sommes une petite entreprise dans l’un des secteurs d’activité les plus difficile et compétitifs sur Terre”, Elon Musk.

3. Un avantage concurrentiel imaginaire…

On entend souvent que Tesla a un avantage concurrentiel car c’est le 1er constructeur à s’être lancé dans les véhicules électriques, ce qui lui procure une avance sur ses technologies de batterie.

Oui, sauf qu’il est beaucoup plus facile pour un constructeur traditionnel de se mettre aux batteries et de rattraper quelques années d’avance technologique là-dessus, que pour Tesla de rattraper le retard sur les constructeurs traditionnels en matière de construction automobile pure : qualité de fabrication, organisation et productivité des usines, service après-vente, etc. qui représentent des décennies de savoir-faire.

4. …Qui se traduit par une éxecution opérationnelle médiocre.

On a commencé il y a quelques mois à entendre parler des difficultés de production du model 3, qui ensuite ont continué à s’aggraver : Tesla Model 3 : encore du retard dans la production.

Les tests de qualité effectués par des spécialistes reconnus montrent que :

- L’électronique est très bonne, et la batterie est au Top.

- Mais la conception de la partie mécanique est très médiocre (joint de carrosserie au double des autres constructeurs, différence de qualité d’assemblage énorme, avec par exemple des jeux entre panneaux qui varient de 0 à 1 pouce, etc.). En gros, une Tesla est de la même qualité qu’une voiture bas de gamme des années 90, ce qui pour des voitures vendues à près de 100 000 $ laisse un peu à désirer. Les procédés de construction automobile au niveau de l’assemblage ne sont quasiment jamais sous traités avec une expertise qui est donc propre à chaque constructeur. Ainsi, Tesla, en tant que nouvel entrant, est donc ici forcément désavantagée .

Pour en savoir plus : https://www.motortrend.com/news/tesla-model-3-teardown-deconstructed-3/

5. La surcote du management.

On a l’impression que la valorisation élevée de Tesla repose parfois, en tout cas pour certains investisseurs longs en actions Tesla, uniquement sur coté “hype” du management.

Le problème, c’est que le mythe d’un Elon Musk créateur de notre monde futur, a, en se propageant, déformé quelques réalités. Rétablissons la vérité sur quelques points :

- L’origine de sa fortune vient de sa première entreprise X.com qu’il a créé, et surtout d’un enchaînement d’évènements et circonstances favorables survenant à la suite de cette création. X.Com n’a jamais gagné d’argent mais a été racheté par des business angels qu’elle a su faire rêver. C’est avec cet argent que Musk a acheté ses parts dans Paypal. Mais contrairement à ce que l’on entend, ce n’est pas lui qui créé Paypal et en a eu l’idée : la réussite de Paypal est attribuable principalement à Peter Thiel. Musk avait plus de 10% des actions de Paypal, et a fait la culbute quand Paypal s’est fait racheter par ebay.

- Musk n’a pas fondé Tesla ni en a eu l’idée, il a juste racheté une partie des actions grâce à l’argent gagné sur le deal PayPal ci-dessus.

- Toutes ses initiatives modernes n’ont pas été couronnées de succès : pour un Tesla et un Space X qui sont des succès commerciaux (mais peut-être pas soutenables financièrement), Solar City, ou Hyperloop s’acheminent très vraisemblablement vers des échecs.

Pour finir d’exprimer la surcote que je ressens sur le management, je vais vous conter une petite anecdote récente qui a totalement rompu ma confiance en ce management, et qui fait que je ne ferai jamais parti des adeptes ou autres admirateurs d’Elon Musk.

Un individu lambda avait une thèse short sur Tesla. Un peu comme je le fais dans cet article, il argumentait et justifiait celle-ci (sur un ton tout à fait posé acceptable) à sur son fil Twitter (Montana Skeptic : montana skeptic – Twitter Search)…. Eh bien, Elon Musk s’est amusé à retrouver le supérieur hiérarchique de celui-ci (avec profil linkedin a priori) et l’a appelé. Que pensez-vous d’un PDG qui :

- A du temps à perdre pour faire ça…

- A un ego tellement surdimensionné qu’il ne supporte pas la critique…

- Qui est prêt à appeler votre patron pour vous menacer (et votre patron avec) parce que vous utilisez simplement votre liberté expression ?

Moi, c’est simple je ne lui fais aucune confiance, et ne lui voue, vraiment, aucune admiration… Alors qu’à l’inverse, les anecdotes que j’ai pu lire sur des Warren Buffett (PDG De Berkshire Hathaway) ou Jeff Bezos (PDG d’Amazon) ou autres Outsiders m’ont plutôt conduit à apprécier ces personnages et à leur faire confiance en tant que manager des entreprises dans lesquelles j’investis.

6. Les premiers signe d’un navire qui sombre ?

EDIT : ajout à l’article initial.

Vient enfin récemment s’ajouter à cette liste un événement sans précédent : demander à des fournisseurs de rembourser de l’argent. Cela démontre à quel point Tesla a un monstrueux problème de cash : Tesla reportedly asks its suppliers for partial cash refunds to reach profitability.

Tesla semble tenter de faire croire que c’est quelque chose de normal et habituel dans le secteur. Mais en pratique, aucun constructeur automobile ne fait ça sur des contrats passés ! (Cela peut en revanche arriver de demander des rabais/remboursements aux fournisseurs sur des contrats en cours)

En shortant Tesla, on se sent en bonne compagnie.

Etre bien accompagné dans un investissement n’est pas un gage de réussite qui fonctionne à tous les coûts (ceux qui ont suivi Bruce Berkowitz ces dernières années s’en souviennent…).

Néanmoins, des investisseurs, qui ont un historique qui parle pour eux, ont déjà annoncés qu’ils étaient shorts sur Tesla :

1. James Chanos, connu pour avoir été l’un des premiers à démontrer qu’Enron était une fraude quand tout le monde encensait Enron.

2. Lawrence McDonald, qui avait prédit que la situation de Lehman Brothers était intenable.

3. Steve Eisman, qui a prédit et gagné des milliards avec la crise des subprimes, et inspiré le Bigshort.

Le risque de la thèse short : le chevalier blanc qui vient au secours de Tesla.

Le principal risque de cette thèse short sur Tesla, est qu’un sauveur aux poches bien remplies, vienne au secours d’un Tesla en manque de cash et en proie aux difficultés. Par exemple pour communiquer sur certaine une philanthropie (Tesla se prétend sauveur de la planète…) ou simplement parce que la marque Tesla a acquis une certaine notoriété et est “friendly”… Cela pourrait faire monter (ou remonter) fortement l’action Tesla et invaliderait la thèse short.

Ou qu’Elon Musk arrive à effectuer des augmentations de capital sur la base d’un cours délirant, ce qui deviendrait alors autoréalisateur pour la valorisation.

Des façons de jouer le short du siècle sur Tesla.

Malgré tous les signaux négatifs, ce dernier risque de “chevalier blanc” ne permet pas de prendre une grosse position sur cette hypothétique “short du siècle” sur Tesla. Je préfère la prendre sur des options pour éviter le risque infini lié à une vente à découvert. Mais on peut la prendre de plusieurs façons, voici quelques idées en vrac :

- Une options short ou un turbo put sur un petit montant de votre portefeuille boursier (1 à 3%).

- Une position long short, avec long sur votre GAFA préférée et short sur Tesla.

- Si vous êtes habitués à prendre des couvertures partielles sur votre portefeuille quand les marchés sont hauts, pourquoi ne pas en prendre une partie sur Tesla plutôt que sur un indice ?

Disclaimer AMF : l’auteur de l’article possède des options short sur Tesla pour un montant faible de ses avoirs (environ 1% de son patrimoine, et 3% de son portefeuille boursier). Cours de l’actions Tesla à date de rédaction de l’article et PRU des shorts: 349 $.

Edit : les shorts ont été débouclés pour 75% de la position entre 200 et 230 $.

Les 25 % restant n’ont pas produit de gain, coupés avec la remonté du cours.

Edit 2022 : Shorts repris en 2022 à 301 $ (après split).

Edit 2022 (bis) : derniers shorts débouclés à 150 $

PS : Je remercie les intervenants de la file sur le sujet sur le forum IH, qui au-delà des éléments que j’avais appréciés moi-même pour prendre mes premières positions shorts sur Tesla, m’ont appris plusieurs informations complémentaires (notamment PolitacalAnimal), dont certaines ont été utilisées dans cet article.

Cet article n’est en aucun cas une recommandation d’achat, et je ne suis pas conseiller en investissement financier.

Attention les shorts et ventes de put sont un jeu dangereux. Vous pouvez avoir raison à la fin de la foire, mais entre temps le marché continuer à être irrationnel plus longtemps que vous ne pouvez rester solvable . Prenez toujours des tailles de positions raisonnables en short.

Bon, outre le fait que je ne sois pas d’accord avec la grande majorité des points (ex, le 3 et le 4, avec ce dernier qui fait référence au tear down the Munroe, qui dit justement l’inverse du 3, et qui a été refait depuis sur une série plus récente et qui contredit également le 4 et bien plus encore…), tu viens de perdre $71 par action si le plan se fait, selon toute vraissemblance : https://www.tesla.com/fr_FR/blog/taking-Tesla-private

Moins grave que ça :

– D’une part, le stop du turbo s’est déclenché et je ne perdrais donc pas 71 $, d’où’ l’intérêt du turbo put ou des options vs. la vente à découvert pure comme expliqué au point 1.

– D’autre, part, je n’ai perdu qu’une partie de mes plus-values déjà engrangées, ayant déjà fait plusieurs aller retours short entre la zone des 350-375 et celle de 280-305 depuis 1 an. J’en avais même reconverti une partie dans un petit jouet type “collection” d’une autre époque à moteur thermique, j’ai du me faire punir pour cet affront ! 😉

Enfin même si c’est moins douloureux que ce que vous supposiez, je m’en serai bien passé quand même…

Le risque du chevalier blanc était bien explicité dans la thèse… Il a l’air de se matérialiser + vite que prévu, enfin il n’est qu’annoncé pour le moment…

Cela ne m’empêche pas de penser que la boite est survalorisée, mais parfois comme l’explique Taleb on peut être dans un bon processus / mauvais résultat (je ne dis pas que c’est sûr que ce soit ce qui se produit ici, mais c’est une éventualité)

Musk met quand même des réserves et donne très peu de détails :

“First, a final decision has not yet been made”

“If the process ends the way I expect it will”

C’est sûrement pour cela que le cours s’est ajusté à 380 $, plutôt que juste en-dessous de 420 $ (ce qui est le cas quand le marché croit fortement qu’une telle annonce va aller au bout). Là (pour le moment), le marché a une réaction intermédiaire, forte hausse mais loin d’aller jusqu’au niveau de retrait annoncé.

Pour finir, espérons pour Musk qu’il y ait bien qqch derrière de concret, sinon cela s’apparenterait à de la manipulation de cours passible de sanctions pénales : Elon Musk’s latest Twitter antics have Tesla hurtling into uncharted territory ? and could have legal ramifications for the CEO

Une semaine après, les menaces juridiques s’intensifient (https://www.investing.com/news/stock-market-news/sec-scrutiny-of-tesla-grows-as-goldman-hints-at-adviser-role-1575442), alors que l’action Tesla est retombée en-dessous des 335 $.

Autant dire que le marché croit de moins en moins aux élucubrations de Musk, et que la thèse short exposée ci-dessus est encore loin d’avoir rendu l’âme…

09/10/2018

Même si je rappelle que mes idées dans les articles ne sont pas à considérer comme des conseils d’investissement (et que de facto je ne m’engage pas à un suivi), comme j’y pense cette fois-ci, je précise que j’ai pris la plus-value à 260 $ sur 2 tiers des positions shorts Tesla que j’avais en portefeuille.

Je laisse courir le tiers restant

Ouh la défoncé le gars !

J’ai mis avant que j’étais sorti de mon short d’il y a 2 ans…

Même si je la trouve atrocement surévaluée, je n’oserai pas reshorter actuellement vu le momentum (et l’irrationnalité qui règne sur le titre)

Hahaha.. Plutôt renommer le titre de l’article, ‘Le pire short de l’histoire’..