Pour évaluer l’intérêt des Sofica, il est intéressant d’étudier leurs performance historique (connue grâce au niveau de remboursement) et de la cumuler avec une simulation incluant l’avantage fiscal actuel de 36% pour en déduire le retour sur investissement plutôt que les niveaux de réduction d’impôt passés. Les Sofica sont un produit de défiscalisation ayant pour principe des investissements dans le cinéma français.

Le peu de sites qui recensent les valeurs de remboursement des Sofica se basent sur un historique pour calculer dans un premier temps la performance hors avantage fiscal. Ils ajoutent ensuite la réduction d’impôts de l’époque pour calculer le rendement total de la Sofica.

Certes, la performance passée des Soficas est, au moins en moyenne, le meilleur indicateur que nous possédons pour imaginer leurs performances futures. Mais une erreur dans cette façon de procéder est que la réduction d’impôts de l’époque n’est quant à elle pas reproductible. De 48% au milieu des années 2000, elle n’est en effet aujourd’hui que de 36%.

Or, calculer ainsi les performances passées d’une Sofica intéressera l’investisseur du passé qui cherche après coup à calculer son retour sur investissement, mais ne donnera aucune indication à celui qui hésite à investir aujourd’hui et a des difficultés à estimer le rendement potentiel d’un futur investissement de défiscalisation en Sofica.

Les performances historiques des Sofica – Valeurs des taux de remboursement.

J’ai recensé dans ce tableau la valeur historique de remboursement de toutes les Sofica qui ont déjà été liquidées. Ensuite, plutôt que de calculer le retour sur investissement avec les réductions d’impôts de l’époque, j’ai re-simulé ce qu’aurait été le rendement annualisé de chaque Sofica avec l’avantage fiscal actuel de 36%. L’hypothèse prise est une durée de détention de 6 ans, proche de la durée de vie moyenne effective constaté des Sofica passées. La formule est donc (Valeur de remboursement en %/100%)^(1/6) -1

Les Soficas ont été remboursées en moyenne à 68.75 % de leur valeur d’achat. Les valeurs de remboursement s’échelonnent entre 52.15% et 95.58%. On constate que le meilleur rendement annuel est de 6.91 % (Banques Populaire Images 4), et le moins bon de -3.36% (A Plus Image 1).

Surtout, le rendement moyen d’une Sofica étant de 1.08% (avec 36% de réduction d’impôts supposée), celui-ci est loin de justifier les contraintes de blocage des fonds et d’incertitude sur la valeur de remboursement, puisqu’on est dans des rendements du même ordre de grandeur que ceux des fonds euros d’assurance-vie (et encore en anticipant une forte baisse de ceux-ci dans les années à venir !) ou d’un PEL.

La question suivante qui vient ensuite à l’esprit est la suivante : pourrait-on fait mieux en ne prenant que le meilleur gestionnaire, plutôt que de raisonner avec le rendement moyen du marché toutes Sofica confondues. ?

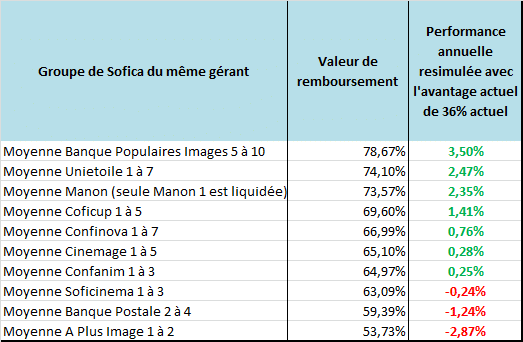

Les meilleures Sofica, le palmarès.

Dans le tableau suivant, j’ai utilisé une ligne pour chaque gestionnaire de Sofica en moyennant les performances des différents millésimes. Les Sofica Banque Populaires Images, Unietoile, Manon, Coficup, Cofinova, Cofanim, Soficinema, Banque Postale Image, A Plus Image, ont ainsi été étudiées.

On constate que Banques Populaires Images tient le haut du palmares en étant la Sofica avec les meilleures performances historiques et un taux de remboursement moyen de 78,67%, mais son rendement annualisé n’est malgré tout que de 3.5%, calculé en incluant la réduction actuelle d’impôts sur le revenu de 36%. En queue de peloton, on trouve les Sofica A Plus, gérant historique du monde des FCPI et FIP venu s’essayer depuis peu à celui des Sofica. Enfin, la Sofica Cinemage, qui est celle à la collecte la plus élevée, est dans le ventre mou de peloton… avec un rendement moyen très proche de zéro !

Mon Avis sur l’opportunité d’investir dans les Sofica

Ni le rendement historique moyen avantage fiscal actuel inclus re-simulé de 1.08%, ni le rendement du meilleur gérant de 3,5%, ne semblent justifier aujourd’hui un investissement en Sofica. Les placements avec une indisponibilité des fonds et un caractère aléatoire de la valeur liquidative, doivent permettre d’espérer un rendement plus élevé que cela.

Les quelques bonus des Sofica (plafond des niches fiscales à 18 000 € en présence de Sofica contre 10 000 € sinon, possibilité de déduire la différence entre valeur de remboursement et valeur d’achat des plus-values boursières) ne semblent pas suffire pas à remettre en cause cette conclusion.

Restera donc ceux qui aiment voir le nom de la Sofica dans laquelle ils ont investi lors du générique de début d’un film*, qui un peu comme on l’évoquait pour le crowdfunding, devront plutôt se mettre dans un état d’esprit de bienfaiteur que d’investisseur s’ils souhaitent acheter une Sofica… Car d’un point de vue purement financier, il sera plus rentable de payer ses impôts que de chercher à les réduire en achetant une Sofica (ce cas est plus courant que certains le croient intuitivement et les Sofica sont loin d’être le seul exemple de ce type)

* Quand j’investissais moi-même en Sofica, à l’époque du bonus fiscal de 48%, c’était un moment que j’appréciais particulièrement. Etant assez cinéphile, me dire que j’avais financé le film que je m’apprêtais à voir, me demander « Va-t-il être bien ? Va-t-il marcher ? » au moment où je voyais un nom de Sofica familier lors du générique de début était en effet agréable. Epoque malheureusement révolue où on pouvait cumuler ce plaisir avec celui d’un investissement financier doté d’une rentabilité décente.

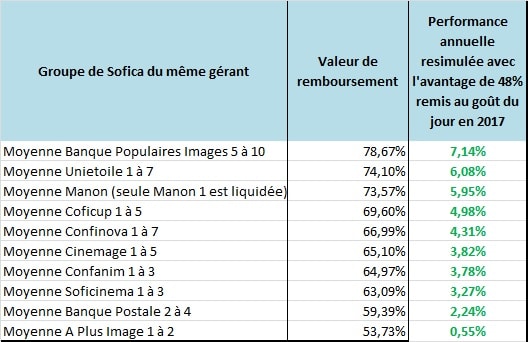

EDIT : Actualisation avec la réduction d’impôts de 48% remise au goût du jour en 2017.

À la surprise générale, dans ces temps où les bonus fiscaux ont plutôt pour coutume d’être rabotés, la réduction d’impôts des Soficas a été remontée à 48% en 2017, et retrouve le taux en vigueur en 2010 qui avait ensuite subi plusieurs coûts de rabot successifs. Si je reprends mon tableau ci-dessus, en appliquant avec une réduction d’impôts de 48%, on retrouve les chiffres ci-dessous :

Déjà mieux. Assez pour bloquer votre argent ? Avec les taux bas actuels, peut-être…

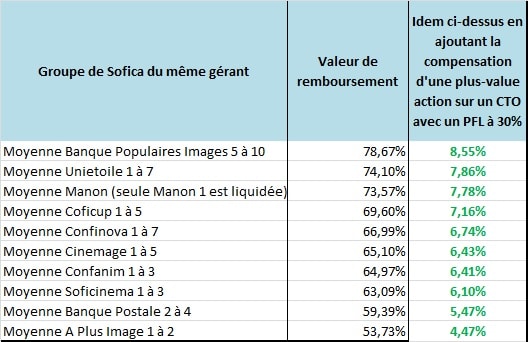

Cela l’est en fait d’autant plus que vous êtes un investisseur actif en bourse. En effet, les Soficas sont en général remboursées en moins value. Or, ces dernières peuvent être imputées sur des plus-values de même nature (valeurs mobilière). Ainsi, si vous avez un compte-titre ordinaire, et générez régulièrement des plus-values, vous pouvez gagner l’équivalent de votre impôts sur les plus-values sur la partie en perte de la Sofica. En faisant l’hypothèse d’un prélèvement forfaitaire libératoire à 30% (qui aura certes eu le temps d’avoir changé en 6 ans d’ici le remboursement de votre Sofica), vous gagnez par exemple en sus pour une Sofica qui serait remboursée à 75% : 30%*(100%-75%)= 7.5% de la souscription en économie d’impôts à l’arrivée.

Le tableau ci-dessus devient alors le suivant :

Là, à mon sens, si vous êtes dans ce dernier cas, cela commence à valoir le coup. Car l’imputation de la moins-value sur vos plus-values d’actions compense une partie du risque de voir votre Sofica faire un flop. En espérant que les régles du jeu ne changent pas à ce sujet d’ici 6 ans, au moment du remboursement de votre Sofica.

En tout cas, si vous en voulez ne traitez pas à contacter votre banquier ou courtier, car avec cette réduction d’impôts augmentée, les Soficas risquent d’être très courues cette année et il n’y en aura vraisemblablement pas pour tout le monde.

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Bonjour ,

Avec le taux de de réduction fiscale à 48% cette année , changez-vous les conclusions de votre étude ?

Cordialement

Bonjour,

J’ai ajouté un EDit en fin d’article pour tenir compte de cette nouveauté 2017 (nouveauté surprise car on allait plutôt dans l’autre sens ces dernières années)

Merci pour votre remarque.

Danq Coficup 1 à 5, le tableau n’incluait pas Coficup 3 qui a été remboursée à 48,7%.

La moyenne de remboursement Coficup 1 à 5 incluant Coficup 3 retombe donc à 65.4%, ce qui la place plus loin dans le tableau !

Merci beaucoup pour cet article qui a le panache d’être à jour comme surprise !

Bonjour

Je trouve votre article très intéressant.

Je cherche juste à retrouver vos calculs mais sans succès.

Bien cordialement

David Richomme

Bonjour,

Peut être allez vous pouvoir me venir en aide….

J’ai demandé le transfert de mes sofica de la banque Postale vers ING et depuis, mes sofica ont disparu!!! Plus personne ne les a?,,,?,,

Tout le monde se renvoie la balle. Que puis je faire pour les retrouver? Avez vous eu connaissance d’affaires semblables ?

Cordialement

Rien de spécifique aux Soficas, c’est une histoire de transfert de titres. Ca devrait finir par se régler car elles ne peuvent pas avoir disparu. Même si ça peut prendre du temps inutile en gestion pour vous.

Pour les Sofixa, cela montre bien qu’il vaut mieux les laisser chez le dépositaire préconisée plutôt que sur son propre compte titres

Bonjour,

En 2009 et 2010, j’ai acheté des sofica image 4 et 5 auprès de la Banque Postale. Je les ai transféré chez ING en 2011.

Récemment, j’ai voulu faire retirer les lignes images 4 et 5 sur l’interface de mon portefeuille ING et donc, clôturer ces lignes qui ne sont plus qu’une « coquille vide », les sommes ayant été remboursées.

Pour cela, ING me demande une attestation de remboursement des sofica auprès du gestionnaire de fonds.

Je ne vois pas comment fournir un tel document puisque je n’ai rien reçu au moment des remboursements, qui commencent à dater. Je ne suis même plus certain des sommes virées et ne vois pas comment clôturer ce compte ni auprès de qui faire cette demande d’attestation. Pouvez vous m’aider? D’avance merci.