À l’époque où les FIP et FCPI classiques ne proposent plus que 18% de réduction d’impôts* , les seuls fonds d’investissement de proximité qui méritent encore d’être questionnés en vue d’une défiscalisation de l’impôt sur le revenu sont les FIP Corse qui proposent quant à eux une réduction d’impôts à hauteur de 38%. (*soit sensiblement moins que les frais de gestion cumulés du fonds sur la période de blocage).

Le principe des tableaux ci-dessous est de donner d’une part la performance annualisée hors avantage fiscale, et d’autre part le rendement annualisé avantage fiscal inclus (en dernière colonne). Pour ce faire, on retient la dernière valeur liquidative, et on suppose qu’elle sera la même à la liquidation du FIP Corse (en général après 8 ans).

Les FIP ayant logiquement une courbe de performance en J, de par leur style d’investissement typé « venture capital », cet exercice n’est significatif que sur les FIP Corse les plus anciens. On l’effectue donc sur ceux lancés il y a plus de 6 ans, qui ont commencé à liquider un certain nombre de participations et dont la valeur liquidative est en voie de stabilisation (ce qui justifie que projeter comme stable jusqu’à l’échéance est une hypothèse raisonnable).

J’ai synthétisé dans les tableaux ci-dessous les rendements passés des 2 principaux FIP Corse du marché, ayant désormais acquis une certaine ancienneté : les FIP Corse Kallisté Capital et Neoveris.

Performances passées des FIP Corse.

Rendement des FIP Corse Kallisté Capital de Vatel Capital :

Edit 23/03/2017 : avec un semestre de plus (dernière lettre aux souscripteurs), les parts de FIP Kallisté Capital 1 et 2 gagnent environ un point supplémentaire de rendement grâce à la concrétisation de revente des parcs photovoltaiques entrainant une revalorisation supplémentaire de la valeur de la part, soit 7.66% et 10.04% après avantage fiscal.

Cela ne change pas fondamentalement la démonstration présente dans la suite de l’article : d’une part, je suis d’autant plus satisfait de mes investissements passés et de la bonne gestion de Vatel Capital. D’autre part, l’apport de ce supplément de performance étant dû aux investissements en projets photovoltaïques qui ne sont plus autorisés en FIP Corse aujourd’hui, je reste sceptique sur la possibilité de pouvoir faire aussi bien à l’avenir.

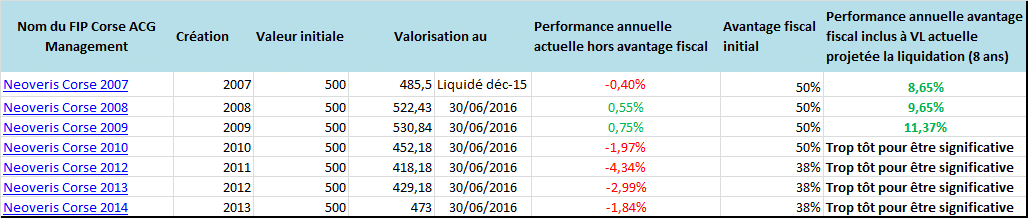

Rendement des FIP Neoveris Corse de ACG Management :

Mon expérience passée avec les FIP Corse : plutôt positive.

Pour ma part, j’avais souscrit des FIP Corse entre 2009 et 2011.

- FIP Kallisté Capital 1, lancé en 2009, remboursé au + tard en 2017, VL= 83.49 €, Réduction d’impôts= 50%, (100-50)*1.066 = 83.49 donc TRI sur 8 ans calculé rapidement = 6.6% (j’ai volontairement omis le décalage d’un an de la réduction d’impôts pour simplifier les calculs)

- FIP Kallisté Capital 2, lancé en 2010, remboursé au + tard en 2018, VL= 100 €, Réduction d’impôts= 50%, (100-50)*1.086 = 100 donc à VL maintenue TRI sur 8 ans calculé rapidement = 9.04%.

- FIP Kallisté Capital 3, lancé en 2011, remboursé au + tard en 2019, VL= 102.12 €, Réduction d’impôts= 50%, (100-50)*1.086 = 100 donc à VL maintenue TRI sur 8 ans calculé rapidement = 9.33%

En bilan, on voit les gestionnaires ont fait leur job pour maintenir la valeur liquidative dans 2 cas sur 3. La performance a permis de compenser les frais de gestions qui sont élevés avec ces fonds d’investissement de proximité (en ordre de grandeur entre 3.5% et 4.5% de frais de gestion annuel). Et grâce au bonus fiscal généreux de l’époque qui était à 50% de réduction d’impôts, le TRI des premiers FIP Corse lancés est intéressant. D’ailleurs, on peut conceptuellement considérer que les investissements ont payé les frais de gestion et réussi à ne pas perdre de valeur, et c’est le bonus fiscal qui fait tout le TRI).

Mais des doutes sur l’avenir : ces performances seront plus difficiles à reproduire pour les FIP Corse.

Cependant, il me semble qu’il serait difficile d’espérer reproduire ces résultats en souscrivant aujourd’hui, et ce, pour 3 raisons :

- 1. Le bonus fiscal de 38% actuel ne vaut pas celui de 50% de l’époque. En re-simulant les résultats ci-dessus avec un bonus fiscal de 38%, les TRI s’étendraient entre 3.7% et 6.4% (contre 6.6% à 9.3%). Le rendement est donc sensiblement moins important, et compense beaucoup moins les contraintes de durée de blocage et d’absence de liquidité de ces FIP.

- 2. Il était possible à l’époque d’inclure des projets photovoltaïques à tarif de rachat garanti dans ces FIP Corse. Le biais ayant été découvert par ceux qui nous gouvernent (bonus fiscal pour des investissements peu risqués voire très rentables à une époque, et des entreprises sans personnel), les FIP n’ont plus été autorisés à investir dans cela. Les FIP Kallisté Capital ne s’en étaient pas privés. Et c’était d’ailleurs une des raisons pour lesquelles j’y avais investi, alors que je suis en général peu gourmand de ces produits défiscalisant grand public.

- 3. Les anciens FIP Corses ont été favorisés par des taux plus élevés qu’aujourd’hui. Seuls 60% des investissements ont l’impératif d’être investis dans des entreprises corses. En général, les FIP Corse investissement les 40% en produits sécurisés : obligations, fonds obligataires ou monétaires pour éviter de rajouter de la volatilité et du risque aux valeurs liquidatives. Or, cet argent avait été investi à l’époque en obligations à des taux bien plus élevés que ce qu’il est possible de trouver aujourd’hui. Cela a fortement contribué à compenser les lourds frais de gestion… Mais on peut douter de la reproductibilité de ce phénomène à l’avenir dans un contexte de taux plus bas.

- 4. Quid des valorisations ? Le marché actions était globalement moins cher en termes de multiples (PER etc.) qu’aujourd’hui. Cela a-t-il une influence sur les valorisations d’entrée en private equity ? Je ne sais pas vraiment, mais il est permis de douter. Disons qu’au mieux cet élément est neutre. Et au pire il est, comme les 3 autres, aujourd’hui plus défavorable qu’hier.

Mon Avis sur les FIP Corse.

Avec la réduction d’impôts sur le revenu de 38% qui existe en 2016, les FIP Corse ne semblent pas être la panacée, malgré les performances encourageantes des premières moutures. L’aspirant investisseur en FIP Corse doit en effet avoir conscience du changement de contexte. Ainsi, bien que les FIP Corse restent intrinsèquement supérieurs à d’autres produits de défiscalisations « sur étagère » (Sofica, FCPI et FIP IR classiques), le mix risque / perspective de rendement / durée de blocage est clairement moins attractif qu’il y a quelques années.

En termes de défiscalisation, ils ne sauront rivaliser par exemple avec les meilleures méthodes de défiscalisation dans l’immobilier ancien.

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

J’ai eu du mal a trouver un fip corse en connaissant tout les frais et rentabilité. C’est pourquoi je suis passé par un courtier afin de m’aider à y voir clair. Je suis tombé par hasard sur xxxxxxxxxx. Ils sont très agréables, professionnels je vous les recommande.

Bonnes recherches

xxxxxxxx = Edit modérateur : nom masqué, car commentaire posté par un membre de la Société, pub déguisée.

Bonjour,

Vos avis semblent plutôt positif sur Kalisté 1 – 2 et 3, perso je ne sais pas encore si c’est un bon plan car j’ai investis dans le N°10 Fin 2017 avec un Cabinet que j’ai trouvé sur internet (dixit : http://www.ora-defiscalisation.com/placement-fip.html) , mais je suis très surpris d’un point concernant leurs étapes de traitement de ma souscription ? Ils ont bien reçu les docs en 2017 et enregistré le dossier en 2017, mais ils ont fait la remise du chèque à l’encaissement le 03/01/2018.

Ils m’ont envoyés un mail pour me préciser que « La date prise en compte pour la déclaration fiscale, mentionnée sur l’attestation fiscale, est celle indiquée sur le bulletin de souscription et non la date d’encaissement du chèque. »

Vous en pensez quoi ? C’est légal ça ?

Je pense que c’est bon étant donné que c’est eux qui vont vous délivrer l’attestation de souscription, elle devrait bien mentionner « souscription 2017 »