Financement participatif : une proposition intéressante ?

Le financement participatif, ou crowdfunding dans la langue de Shakespeare est à la mode ces temps-ci. De nombreux sites et plateformes jouent ainsi le rôle d’entremetteurs pour financer des projets et investissements participatifs.

Le financement participatif n’a-t-il que des avantages et pas d’inconvénients ?

Le financement participatif* est en fait une formidable invention qui permet coté lumière la concrétisation d’excellentes idées d’entrepreneurs créatifs, mais côté ombre le financement d’entreprises non viables. Cet article éclairera à la fois les entrepreneurs qui cherchent à financer un projet, et les épargnants qui ont de l’argent à investir et s’interrogent sur l’opportunité de s’intéresser au financement participatif et aux différents plateformes de crowdfunding associées.

*J’emploie de plus en plus la version française, j’ai du commencer à en avoir assez d’entendre le mot croud funding à la place de crowdfunding… 😉

Il n’y a pas un financement participatif ,mais des financements participatifs.

Il y a en fait non pas une, mais plusieurs formes de crowdfunding qui sont bien différentes entre elles. En fait, les sites de financement participatif peuvent être classés en 4 catégories :

-

1. Les plateformes de financement participatif basées sur le don :

Ici, le contributeur apporte son soutien financier sans contrepartie. Exemples de plateforme : Watsi.org, Catapult.org, ZeGive.com

-

2. Les sites de financement participatif reposant sur le soutien avec contrepartie :

En échange d’un don définitivement acquis, l’internaute reçoit une contrepartie en nature. L’entrepreneur ne cède ni capital ni propriété intellectuelle. Par exemple, pour le financement d’un jeu de Société, l’internaute peut donner 100€. En contrepartie, il recevra en avant-première une boîte du prototype du jeu qui aura coûté 40€ à produire, la plateforme prélèvera 15 €, et c’est la différence (soit 45€) qui aura permis à l’entrepreneur d’avoir les fonds nécessaires au lancement de son projet. Un bon point est à noter : en effet, sur la plupart des plateformes, cette répartition (quelle part va dans la poche de qui) est tout à fait transparente. Exemples de plateforme : Kickstarter.com, Kisskissbankbank.com, Ulule.com

-

3. Les plateformes participatives de prêts :

Ici, il s’agit d’un prêt classique qui est accordé à une entreprise (ou plus rarement à un particulier). L’investisseur attend en retour le remboursement du principal et des intérêts. On parle parfois aussi de crowdlending pour ces plateformes. Exemples de plateforme : Unilend.fr.

-

4. Les plateformes d’investissement en participation :

Ici, l’investisseur investit au capital de la Société, et espère une revalorisation de son action (et des éventuels dividendes). Le particulier peut donc ainsi se rêver en business angel… Exemples de plateforme : Wiseed.fr, SmartAngels.fr

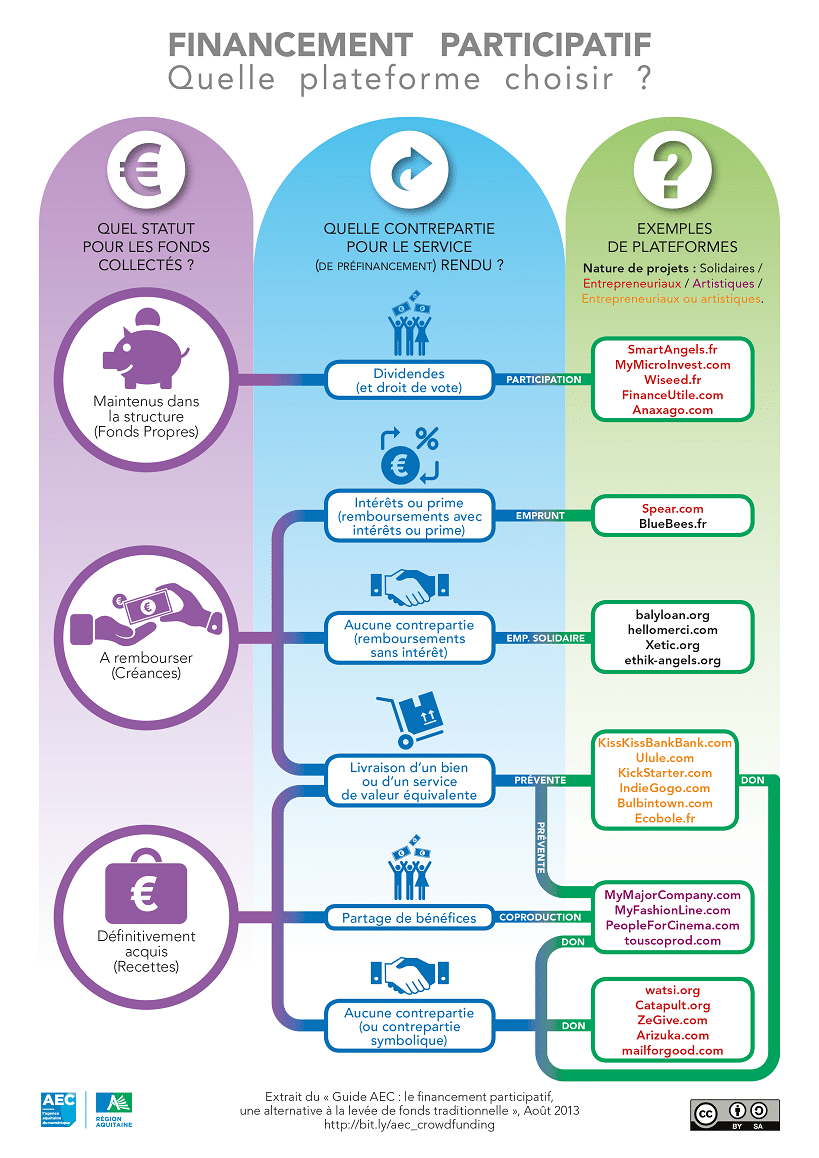

Quels sont les sites de financement participatif ?

L’infographie qu’a éditée la région Aquitaine est particulièrement bien faite pour illustrer ces différents types de crowdfunding. De plus, en face de chaque type, elle établit une liste de sites de financement participatif correspondant.

Le financement participatif du point de vue de l’entrepreneur.

Du point de vue l’entrepreneur, le crowdfunding est effectivement une opportunité dont il serait bête de se priver.

Par exemple, j’ai un ami, Christophe, qui s’occupe du marketing de l’Addbike, un châssis à deux roues qui vient se fixer à la place de la roue avant d’un vélo classique. Ce produit transforme ainsi ponctuellement n’importe quel vélo en triporteur urbain sur lequel s’interchangent ensuite facilement différents modules : double siège enfants, sac cabas pour les course etc.

Voir la vidéo de présentation de l’Addbike ci-dessous :

Le lancement de l’Add bike a justement été financé grâce à une campagne de financement participatif sur Kickstarter. Le crowdfunding permet donc à des entrepreneurs de concrétiser leurs bonnes idées.

Si vous voulez vous lancer, le guide du financement participatif rédigé par la région Aquitaine est vraiment très bien fait.

Le financement participatif du point de vue de l’épargnant/investisseur.

Si on reprend les quatre sortes existantes de financements participatifs listées en début d’article, il en ressort en fait 2 grandes familles :

- Le crowdfunding est vu comme un don, un coup de pouce donné à un projet qui nous plaît, et fait raisonner nos valeurs morales (Cas n°1 et n°2). On se place dans un tel cas comme une sorte de mécène, souhaitant soutenir des projets qui font sens pour nous.

Une personne sensible aux problématiques environnementales pourra ainsi soutenir l’Addbike présenté ci-dessus. L’idée est intelligente, cela remplit potentiellement un besoin frustré, et la personne sera ainsi fière d’attirer la sympathie des curieux en se promenant en avant-première avec son vélo ainsi équipé. D’ailleurs, je me souviens qu’à l’époque où je côtoyais Christophe quotidiennement, j’avais tendance à le taquiner en le qualifiant d’ “extrêmiste écologiste”. 😉

Pour ma part, ayant une sympathie pour le coté créatif depuis l’écriture de mes livres d’investissement, et appréciant par ailleurs les jeux de Société, je me m’intéresse par exemple au soutien d’un jeu dont je trouvais le concept particulièrement malin.

Les goûts et sensibilités de chacun étant très variés, on pourrait multiplier ce genre d’exemples à l’infini. Vous par exemple, qu’aimeriez-vous soutenir ?

- Le crowdfunding vu comme alternative à d’autres investissements financiers (Cas n°3 et n°4). Ici, il est avant tout considéré comme un placement d’argent.

C’est cependant une erreur de penser que ce type de crowdfunding est un bon placement.

Concernant le cas n°3 de financement participatif, on trouve en effet sur ces sites beaucoup de demandes d’emprunts à taux attractifs émanant de Sociétés qui n’ont plus accès au financement bancaire. Le risque de défaut et de perte du capital est bien réel (il s’est d’ailleurs déjà matérialisé sur plusieurs Sociétés ayant recours au crowdlending), et le taux élevé ne rémunère pas le risque pris. Comme disait Benjamin Graham, un taux d’intérêt élevé ne justifie pas l’achat d’une obligation si la sécurité du principal n’est pas assurée.

Les emprunts émanant d’entreprises plus solides sont des emprunts à taux plus faible sur une durée longue, par exemple 2.5% brut sur 15 ans. Ceci donnerait avec un Taux Marginal d’Imposition de 30% – et dans le cas le plus favorable où il bénéficierait de la taxation forfaitaire à 24% (recevant moins de 2000 € d’intérêts par an) – un taux net de 2.5*(1-0.155-0.24) = 1.51 %. On vous vante souvent un taux supérieur au livret A pour qualifier ce placement-là de merveilleux. Mais placer son argent sur 15 ans avec un taux de 1.5% net, c’est une bien piètre opération qui revient à acheter une obligation à taux fixe à un moment où celles-ci sont dans une situation de bulle historique. Êtes-vous sûr que l’inflation rasera toujours les pâquerettes dans 5, 10, et 15 ans ?

Enfin, le cas n°4 d’investissement en participation, c’est un peu se prendre pour un business angel :

- … Sauf qu’un vrai business angel a accès à des deals potentiellement plus gros qui n’arrivent jamais jusqu’à ces sites de financement participatif, ayant trouvé preneur auparavant. Les derniers qui se retrouvent sur les plateformes de crowdfunding ont donc subi un phénomène de sélection adverse).

- … Sauf que quand vous investissez pour 100 € de parts, un véritable business angel n’a besoin que d’investir une fraction de ce montant grâce aux réductions ISF

- … Sauf qu’un véritable business angel aura accès à beaucoup plus d’information et sera en capacité de négocier un pacte d’actionnaires etc.

Si vous étudiez les comptes de Sociétés qui cherchent du capital de cette façon, vous verrez que ce n’est pas toujours du solide. Warren Buffett disait au sujet des introductions en bourse qu’ «il est presque mathématiquement impossible d’imaginer que, parmi les milliers de choses à vendre un jour donné, celle avec le prix le plus attractif soit celle vendue par un vendeur bien informé (un initié de la Société) à un acheter moins bien informé (l’investisseur individuel) ».

Un tel phénomène est exacerbé avec le financement participatif, car on y trouve les Sociétés qui ne sont pas encore en capacité de s’introduire en bourse. D’ailleurs, les blogueurs qui prétendent connaître la bourse et expliquent qu’une partie de leur stratégie boursière consiste (dans un but lucratif) en une approche business angel avec le crowdfunding me font sourire. Dans le cas n°4 d’investissement en participation, le crowdfunding est en fait souvent une formidable invention qui permet de financer des entreprises non viables… Je vous aurais averti !

Conclusion

En résumé, le crowdfunding doit être appréhendé comme un financement citoyen plus que comme un financement participatif (au sens acquéreur de parts ou de titres de dettes).

Si vous vous voyez comme un mécène donnant un coup de pouce à des projets qui font sens pour vous, vous avez la bonne approche de crowdfunding.

Si en revanche, vous êtes attiré par le financement participatif en pensant que c’est un placement plus lucratif que les alternatives d’épargne traditionnelle, ou encore vous vous prenez pour un business-angel qui va découvrir le nouveau facebook, vous faites probablement fausse route…

Note de l’auteur : remarquez donc que c’est plus une question d’état d’esprit que de pur rangement “dans des cases”. Si un projet qui vous tient à coeur se trouve à être disponible en crowdfunding en investissement en participation (cas n°4), rien ne vous empêche d’y apporter votre argent. Le tout est de le faire en premier lieu dans un esprit de soutien, le côté investissement ne venant ensuite que de façon accessoire.

Je ne m’y connaissais pas vraiment dans ce genre d’investissement, mais ton article m’a beaucoup éclairé sur le sujet, merci.

Au revoir

Je suis désolé de le dire car je lis moi-même Capital. Mais autant on peut en tirer des choses pour connaitre des stratégies d’entreprises ou autres problématiques, autant Capital n’a à mon sens jamais été un magazine pertinent et sérieux sur les placements financiers. Coté presse grand-public (et même si je ne suis pas toujours d’accord avec eux non plus), pour moi Mieux Vivre Votre argent est déjà d’un niveau et d’une pertinence nettement au-dessus.

http://www.leblogpatrimoine.com/bourse/qui-emprunte-sur-les-plateformes-de-crowdfunding-lending-des-exclus-du-financement-bancaire.html

Je dois avouer que c’est la première que je comprends parfaitement les enjeux du crowdfunding. L’article est très clair. En plus, ta dernière phrase m’a marquée : « Le tout est de le faire en premier lieu dans un esprit de soutien, le côté investissement ne venant ensuite que de façon accessoire ». C’est vrai, il faut le faire dans un esprit de soutien ! 🙂

C’est bien pour les jeunes entrepreneurs qui trouvent comme ça du financement.

Mais bâtir une stratégie d’investissement pour remplacer la vraie bourse est idiot ! Et pourtant certains commencent à présenter cela comme la panacée…

Ce jour, le 17/01/2017, un emprunteur majeur en crowdfunding immobilier (qui a emprunté -plus de 2,5 millions d’euros sur deux plateformes différentes avec 7 projets de promotion immobilière) a été placé en redressement judiciaire.

Et bien sûr, la communication des plateformes laissent l’épargnant bien seul et l’espoir pour lui de récupérer son argent bien mince.

Voici un extrait de la communication officielle auprès des plateformes concernées pour vous faire une idée (le blabla des premiers paragraphes cherchant à noyer le poisson a été omis 😉 ) :

“Quant à la Garantie à Première Demande octroyée par RETOME, elle n’est plus activable en raison de la mise en redressement judiciaire. Cette situation nous rappelle douloureusement les règles de l’investissement : « diluer le risque, investissez dans plusieurs projets, et n’investissez que ce que vous êtes prêt à perdre”

Bref…

Pour rebondir sur les avertissements que vous donniez Julien, vous sembliez avoir raison. Ce lien répertorie les incidents de remboursement en crowdlending. Et ils obturent bien le rendement annoncé :

http://financementparticipatif.e-monsite.com/blog/liste-des-incidents/liste-des-incidents.html