L’évolution des prix de l’immobilier à la loupe

Les notaires viennent de publier leur note de conjoncture du premier semestre 2019. Dans celle-ci, ils présentent une carte de l’évolution des prix de l’immobilier, ville par ville, entre le 2nd semestre 2018 et le 2nd trimestre 2019. Et là surprise ! Les records de hausse ne sont pas dans les villes dont nous avions pris l’habitude d’entendre parler ces dernières années…

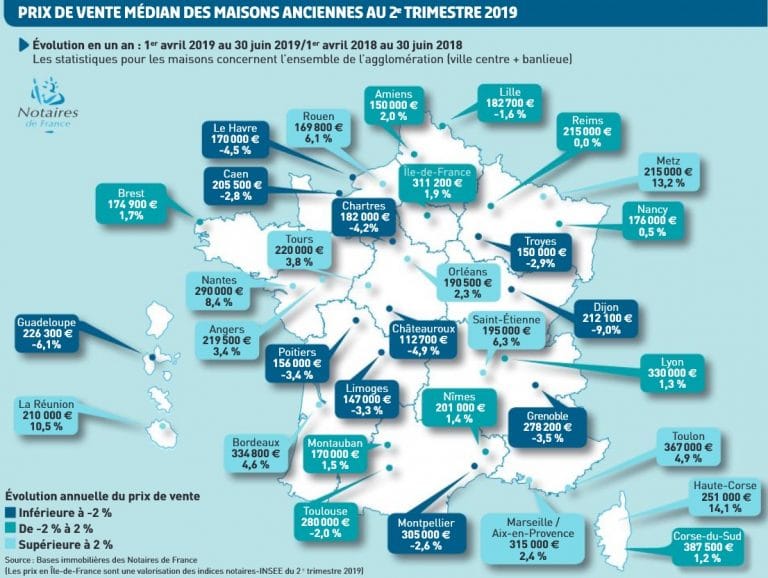

Évolution du prix des appartements entre le 2nd trimestre 2018 et le 2nd trimestre 2019.

L’évolution du prix immobilier dans les villes moyennes : la surprise !

La surprise est que les hausses les plus importantes des prix immobiliers ont lieu dans les villes moyennes.

C’est le cas de villes moyennes de la moitié généralement admise comme la plus favorable de la France (= la moitié Ouest, car les flux migratoires y sont favorables par rapport à la moitié Est) :

- + 8% à Rouen

- + 7% à Caen

- +6% à Poitiers

- +12 % à Limoges

Mais des villes moyennes de l’Est, généralement considérées comme plus sinistrées ou moins favorables sont en également forte hausse :

- + 7% à St Etienne

- + 13 % à Nîmes

Si quelques grandes villes affichent encore de fortes hausses (+8% à Nantes, ou + 6% à Paris, +11% à Lyon), les prix de beaucoup de grandes villes se calment (+1% à Bordeaux), au point que les records de hausse sont une fois n’est pas coutume pour des villes comme Nîmes, ou Limoges !

Une raison évidente à l’évolution à la hausse des prix immobiliers : les taux ultra-bas.

Alors que jusque là, la relation de proportionnalité inverse taux d’emprunt bas – prix immobilier élevés avait surtout touché les grandes métropoles, pendant que les prix des villes moyennes restaient stables, le passage de taux d’emprunt sur 20 ans de 2 ou 3% à 1% a initié des arbitrages y compris sur les villes moyennes. Le différentiel rendement locatif – taux d’emprunt commençait vraisemblablement à y être trop important.

Or, quand quelque chose est trop intéressant, les gens s’y intéressent, et leurs actions d’arbitrage ont pour effet de modifier (au moins à la marge) la situation qui prévalait jusque-là.

Ici, les arbitrages ont pris la forme d’un afflux d’investisseur dans ces villes (venant potentiellement de l’extérieur : le « mythe » relayé actuellement par les agents immobiliers de parisiens débarquant dans les villes moyennes pour investir et chercher du rendement n’est peut-être pas qu’un mythe !?), puis s’en est suivi une concurrence à l’achat, et donc une hausse des prix (négociations qui ne passent plus, surenchères sur négociations, offres qui sont faites au prix = autant de phénomènes plus rares dans ces villes il n’y a ne serait-ce qu’1 ou 2 ans.)…

Une hausse des prix immobiliers dans les villes moyennes à relativiser en valeur absolue.

Relativisons néanmoins. Ces pourcentages s’appliquent à des prix plutôt faibles. À Limoges, sur un T2 de 35 m2 correspondant à la moyenne des prix (quartier, état, moyen), vous ne payez que 35*1200*12% = 5000 € de plus qu’il y a un an, à St Etienne 35* 7%*900 = 2500 € de plus qu’il y a un an.

Malgré cette hausse de prix, il reste donc potentiellement un delta intéressant entre rendement et taux d’emprunt dans ces villes (=ce delta n’est pas plus bas que quand les prix immobilier étaient 10% plus bas et les taux 1% plus haut il y a 2-3 ans).

Donc l’opportunité d’arbitrage n’est pas nécessairement derrière nous. Il faut juste savoir ne pas trop s’y enflammer et rester raisonnable (Un retour des taux d’emprunt à 2-3% dans les prochaines années et les prix pourraient en effet retrouver leur niveau qui avaient été plutôt très stables ces dix dernières années dans ce genre de villes moyennes).

Le paradoxe de l’évolution du prix des maisons.

Toujours garder un esprit critique quand on analyse des statistiques.

Le paradoxe est que dans ces mêmes villes, le prix des maisons, soit baisse, soit monte beaucoup moins. Il y a alors 2 solutions possibles :

- Soit, les arbitrages susmentionnés pour les appartements n’ont pas été encore été effectuées par les acteurs économiques sur les maisons, et alors cela pourrait être une opportunité.

- Soit, Il y a un biais dans la statistique publiée par les notaires. Je ne sais pas comment la carte ci-dessus est réalisée et quelles données sont exactement utilisées. Mais ce qui me frappe au premier abord, c’est que le prix des maisons y est donné en valeur totale, alors qu’il était donné en prix au mètre carré sur celles des appartements. Si ce n’est pas retraité, il suffirait que les maisons vendues soient en moyenne d’une taille légèrement différente d’une des 2 périodes à l’autre pour que la chose mesurée par ces chiffres ne soit pas la seule évolution des prix…Il faut toujours avoir un esprit critique quand on analyse des chiffres statistiques.

Les meilleurs livres, et formations pour l’investisseur immobilier :

-

La formation complète en immobilier locatif au meilleur rapport qualité/prix du web :

-

Les meilleurs livres sur l’investissement immobilier locatif :

![]()

![]()

Bonjour,

Au delà des taux bas, n’y a t il pas aussi une recherche (bien française) de valeur refuge dans l’immobilier, parallèlement à un hausse de l’OR ?

Les gens étant inquiets devant le déferlement de liquidités depuis les banques centrales créant un endettement généralisé, qui ne sera probablement jamais remboursé.

L’avenir dépendant alors des mesures qui seront (ou pas) prises dans le but de relancer l’économie mondiale, et de la guerre commerciale.

Bonsoir,

Est il intéressant d’investir à Limoges ??

Difficile de faire une réponse manichéenne sur ce type de question. Cela dépend dans quoi, de votre connaissance de la ville, de votre proximité de la ville, de ce que vous avez déjà comme patrimoine par ailleurs, de votre stratégie, etc.