SCPI dans assurance vie.

Placer des SCPI dans une assurance-vie est l’alternative à un achat comptant. En dehors de la souscription classique de SCPI à l’aide d’un crédit immobilier, la ruée actuelle vers les SCPI entraîne aussi beaucoup d’épargnants à investir dans celles-ci sans crédit. Même si je reste en général pour ma part assez éloigné des effets de mode, il peut être intéressant de comparer les taux de rendement interne (TRI) net d’impôts des 3 modes de souscription possibles hors crédit. C’est-à-dire entre l’achat comptant, l’achat de SCPI en assurance-vie, et le démembrement des SCPI en achetant la nue-propriété de celles-ci.

Je ne rediscuterai pas des avantages et inconvénients des SCPI déjà discutés dans un précédent article. Ici, on s’intéresse uniquement au rendement net généré et à la prise en compte des différents impacts, notamment fiscaux, entre les 3 solutions.

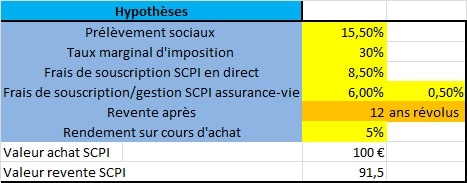

Les hypothèses générales sur les SCPI.

J’ai retenu un taux de rendement brut de 5%, et des frais de souscription de 8.5% pour l’achat en direct. Pour la souscription en assurance-vie, les chiffres retenus (6% de frais de versement et 0.5% de frais de gestion) sont issus de l’assurance-vie la plus compétitive pour les SCPI, Mes placements liberté.

J’ai retenu une durée de 12 ans avant revente (les SCPI sont un investissement de long terme, il faut amortir les frais d’achat), et taux marginal d’imposition de 30%. On suppose que le valeur de la part de la SCPI n’aura ni augmenté ni diminué sur les 12 ans.

À noter que si vous voulez récupérer le fichier Excel pour jouer avec vos propres paramètres (notamment un taux marginal d’imposition différent), demandez-le moi en me contactant ici et je vous l’enverrai par mail.

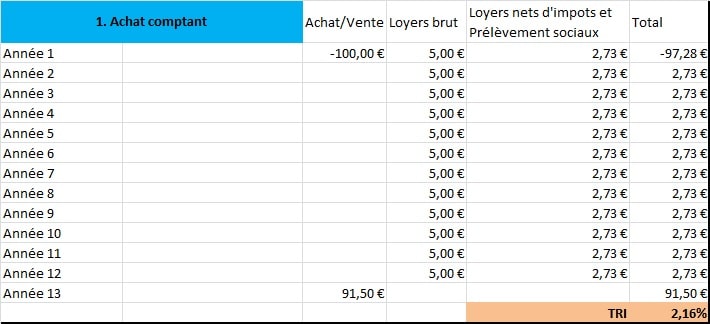

L’achat comptant de SCPI.

Comme on pouvait s’en douter, le poids fiscal rend l’achat comptant de SCPI le moins rentable des 3 solutions. Avec un TMI de 30%, le TRI annuel ressort ainsi à 2.16% sur 12 ans. Pas terrible pour de l’argent qu’on a bloqué aussi longtemps sur un support qui n’est pas exempt de tout risque !

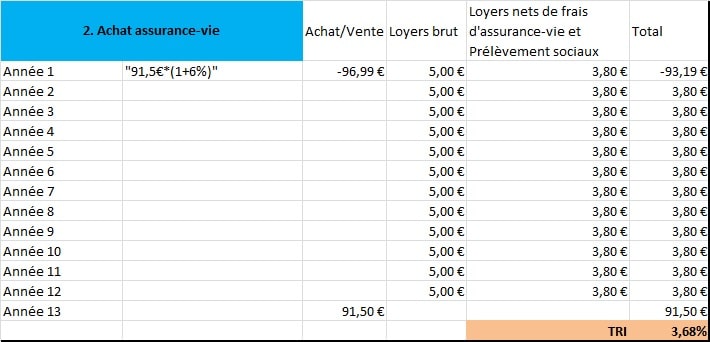

L’achat en assurance-vie de SCPI.

Voici désormais de rendement attendu si on place des SCPI dans une assurance-vie.

En plaçant la même SCPI sur l’assurance-vie Mes Placements liberté (en choisissant une SCPI à capital variable), on fait déjà sensiblement mieux avec un TRI annuel à 3.68%. On gagne sur deux tableaux. D’une part, les loyers encaissés ont subis moins de frottement fiscal : pas d’impôts sur les revenus, et donc des loyers nets supérieurs malgré des prélèvement sociaux toujours présents et les frais de gestion de la SCPI en assurance-vie.

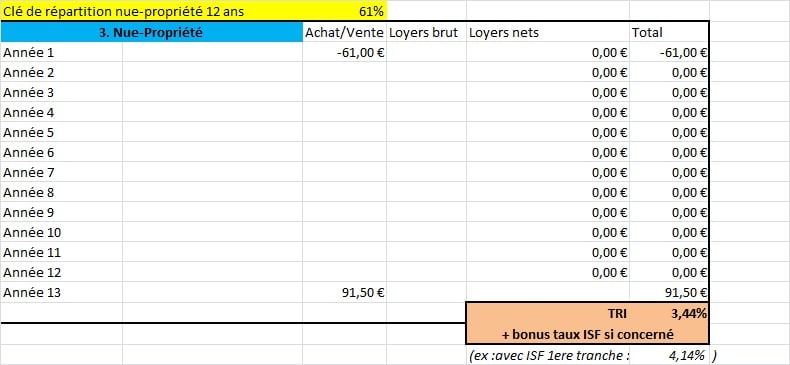

SCPI en nu-propriété après démembrement.

Enfin, l’achat de SCPI en nue-propriété, en supposant une clé de répartition de démembrement où la nue-propriété sur 12 ans coûte 61% du prix d’achat (clé assez classique), on obtient un Taux de Rendement interne annualisé de 3.44%.

Donc moins bien qu’en assurance-vie. Il existe cependant une exception pour les assujettis à l’ISF, puisque les SCPI en nue-propriété sortent de l’assiette taxable à l’impôt sur la fortune. Pour un redevable à l’ISF son TRI est donc grosso-modo majoré du taux de sa tranche marginale à l’ISF, soit ici un TRI de 4.14% au lieu de 3.44% pour un assujetti à la 1ère tranche de l’ISF.

Pourquoi le cas de l’usufruit de SCPI n’est pas présenté ?

L’achat d’usufruit de SCPI par un particulier, même s’il est non imposable, n’est jamais rentable. Seul une Société à l’IS (SCI à l’IS) par exemple peut trouver un rendement intéressant en achetant de l’usufruit de SCPI.

Conclusion sur les SCPI en assurance-vie vs l’achat comptant ou en nu propriété

On voit ainsi que hors crédit, l’assurance-vie est souvent le meilleur support pour souscrire des SCPI (des paramètres assez “moyens” ayant été utilisés pour mon investisseur)

L’achat de nue-propriété pourrait néanmoins être plus rentable pour un redevable de l’ISF.

L’achat comptant est à en général quant à lui à proscrire.

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

merci pour cet article . C’est toujours difficile pour un particulier d’évaluer tous ces paramètres. On fait généralement confiance à son banquier mais c’est bien d’en savoir un peu plus avant de signer.

Bonsoir il manque un cas : scpi à crédit. Quel tri obteneriez vous ?

Le résultat dépendrait du du taux du crédit, et de la durée de celui-ci, des paramètres qui ne concerneraient que cette dernière simulation et pas les autres. C’est pour cela qu’elle n’a pas été faite dans le contexte de cet article.

Mais je vous rejoins sur le fait que l’achat comptant est rarement recommandé, sauf à avoir une fiscalité personnelle très faible.

Bonjour Julien,

Merci pour cet article qui montre comment acheter des SCPI en fonction de sa situation.

Cerpendant, que pense tu des SCPI européennes/internationnales (type Corum) pour lequelles le rendement est bien supérieur (8% pour l’une d’entre elle) et la fiscalité est très réduite (car seulement imposé sur la proportion d’actif détenu en france), voire nule (si la SCPI n’a pas d’actif en france). A première vue, ça me parait être top niveau rendement, diversification et imposition.

N’étant pas expert, j’aimerais avoir ton avis 🙂

Coté fiscalité, cela optimise effectivement par rapport à des SCPI classiques.

Après le rendement supérieur n’est-il pas au détriment d’actifs immobiliers de moindre qualité ou + risqué ? On peut se poser la question (et je ny’ai pas forcement de réponse manichéenne)