Les indices boursiers : compréhension, composition, et calcul.

Vous avez tous déjà été confrontés à un indice boursier. Les indices boursiers comme le CAC40, le Dow Jones, le S&P500, le MSCI World sont largement connus et débattus. Pourtant, peu savent comment ils sont calculés et ce qu’ils réprésentent vraiment. C’est pour cette raison que l’on entend beaucoup d’âneries à leur sujet.

L’indice CAC 40 : qu’est-ce que c’est ?

L’indice CAC40 est composé des 40 plus grandes entreprises françaises. Il représente environ les 2 tiers de la capitalisation boursière française. Comme dans tout indice bien construit, le poids de chacune des entreprises le composant est proportionnel à la capitalisation boursière de celle-ci. Ainsi, par exemple, des entreprises comme Total, Sanofi et LMVM vont peser proportionnellement plus dans le calcul de l’indice boursier CAC 40 que d’autres d’entreprises parmi les 40.

Bien sûr, ce poids des entreprises dans le calcul du CAC40 varie au fil du temps, au gré des variations des capitalisations boursières des entreprises. Ainsi, si l’on reprend par exemple le CAC40 d’il y a une quinzaine d’années, avant la crise financière de 2008, les bancaires pesaient beaucoup plus de poids dans l’indice qu’aujourd’hui.

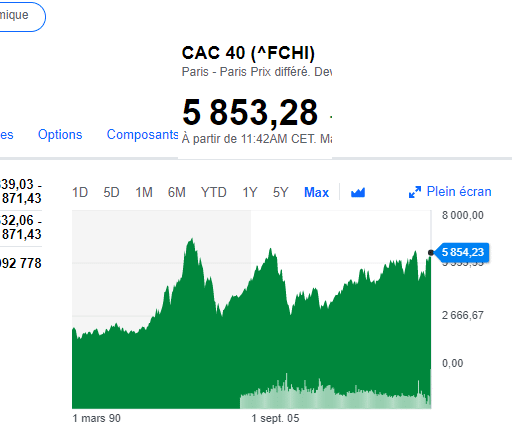

Première absurdité entendue sur l’indice boursier CAC40.

La première absurdité habituellement entendue sur l’indice CAC40 est celle ci-dessous.

Le CAC40 était à 5800 points débuts 2001, il est à 5800 points début 2021. Celui qui a investi dessus en 2001 n’a rien gagné en 20 ans !

Note : j’ai choisi volontairement un point d’entrée plutôt défavorable en 2001 pour appuyer la démonstration.

L’erreur fondamentale qu’il y a derrière cette affirmation est que le CAC40 est un indice boursier nu. C’est-à-dire qu’il ne tient pas compte des dividendes.

Par conséquent :

- Soit on dit que l’investisseur n’a rien gagné en 20 ans, puisque le CAC40 n’a pas évolué. Mais à ce moment là, cela veut dire qu’il a pu faire du « shopping » avec ses dividendes.

- Soit si on veut regarder sa performance complète et que l’on considère que notre investisseur a réinvesti ses dividendes, il faut tenir compte des dividendes.

Or, il y a bien des indices qui représentent la performance du CAC 40 dividendes réinvestis. Il s’agit du CAC40 NR (Net Return) et du CAC40 GR (Gross Return).

Et ici, avec les mêmes points d’éntrée, on constate sur le graphique ci-dessus que notre investisseur est rentré à 8300 points début 2001 et est à 16300 points début 2021. On ne peut donc pas dire que sur 20 ans il a rien gagné…

Seconde erreur régulièrement entendue sur l’indice boursier CAC40.

La seconde erreur est de regarder les variations du CAC40, puis de dire : « la bourse a fait ça aujourd’hui, la bourse a performé de x% sur cette telle période ».

Pourquoi ?

Car l‘indice CAC40, ce n’est pas la bourse. Loin de là !

Certes, il représente les 2 tiers de la capitalisation boursière. Mais il représente seulement 3% de la capitalisation boursière mondiale ! Donc, on ne peut pas vraiment dire que l’indice CAC40 représente la bourse.

Par ailleurs, c’est un indice très concentré : les 10 plus grosses valeurs pèsent pour la moitié de l’indice.

De plus, il y a des secteurs entiers quasiment absents de l’indices. On sait qu’en France, nous n’avons pas de géant de numérique. Et, notre indice phare CAC40 manque cruellement d’entreprises significatives dans le secteur tech/informatique/numérique.

Ce qui montre par dessus-tout que l’indice boursier CAC40 représente peu dans la capitalisation boursière mondiale, c’est qu’Apple à elle seule a une capitalisation boursière supérieure à l’ensemble des entreprises du CAC40 réunies ! Donc, le CAC40 est bien un petit indice boursier…

Ainsi, le CAC40 peut être représentatif de la bourse française, mais est très éloigné de donner une bonne représentation de la bourse mondiale.

Note : certes, pour un jour donnée, l’évolution des bourses mondiales est plus souvent corrélée positivement que négativement, mais sur le long terme les variations et performances peuvent être sensiblement différentes.

Les indices boursiers américains : L’absurdité entendue habituellement sur l’indice boursier Dow-Jones.

L’erreur ici est d’utiliser le Dow Jones comme représentation de la performance de la bourse américaine.

Alors, on pourrait penser que c’est parce que l’indice boursier Dow Jones n’est composé que de 30 entreprises, et que donc on retombe dans les travers du CAC40 avec pas suffisamment d’entreprises pour être représentatives. Les secteurs d’activité parmi les 30 entreprises du Dow Jones étant plus variés et représentatifs ( avec des géants du numérique et des entreprises qui pèsent en termes de capitalisation au niveau mondial) que ceux des 40 entreprises du CAC40 , ce n’est pas la principale pour laquelle vous devriez ignorer le Dow Jones.

En fait, le problème majeur du Dow Jones est qu’il a un défaut de méthode de construction de l’indice. Parmi les grands indices boursiers, le seul autre construit sur un mode similaire est d’ailleurs le Nikkei.

Dans l’indice Dow Jones, le poids de chaque action n’est pas pondéré par la capitalisation boursière de l’entreprise mais par le prix d’une action unitaire.

Prenons un exemple pour bien comprendre :

- Apple. Capitalisation boursière : 2000 Mds $. Prix action : 125 $.

- 3 M. Capitalisation boursière : 100 Mds $. Prix action : 177 $.

En toute logique, avec un indice boursier construit intelligemment, Apple devrait peser un poids 20 fois plus important que 3M dans l’indice. Avec le Dow Jones, comme nous somme basés sur le prix de l’action unitaire, c’est 3M qui va ici peser environ 1.5 fois plus qu’Apple !

Ainsi, on se retrouve avec un poids de 3M comptant pour environ 6% de l’indice Dow Jones et un poids de 3M comptant pour environ 4% de l’indice Dow Jones. Incroyable mais vrai !

Ceci entraîne beaucoup de biais financiers dans l’indice Dow Jones :

- Si une entreprise fait un split d’action, son poids dans le Dow Jones va baisser.

- Le Dow Jones ne peut pas être représentatif de l’économie américaine. Il suffirait que les plus grandes capitalisations aient toutes un prix unitaire d’action bas, et les plus capitalisations de l’indice un prix d’action haut pour avoir une vraie décorrélation.

Les indices boursiers américains : le S&P 500.

L’indice boursier représentative de la bourse américaine n’est donc pas le Dow Jones pour les raisons énoncés ci-dessus mais le S&P 500 :

- Il regroupe les 500 plus grandes entreprises américaines cotées.

- Le poids de chacune d’entre elles dans le calcul de l’indice S&P500 est bien proportionnel à sa capitalisation boursière.

Le S&P500 représente :

- 60% de le capitalisation boursière américaine

- 50% de la capitalisation boursière mondiale : on voit immédiatement le poids important des Etats-Unis.

- Mais seulement 1% des entreprises cotées en bourse dans le monde. beaucoup d’entreprises cotées ont donc une capitalisation beaucoup plus petite que celle des entreprises composant l’indice s&P500.

Les indices boursiers américains : Le Nasdaq.

L’indice Nasdaq est composé de 100 valeur technologiques américaines.

L’indice boursier MSCI World.

Quant à l’indice MSCI World représente les bourses mondiales avec une pondération par capitalisation. C’est d’ailleurs la raison pour laquelle beaucoup d’ETF sont assis sur cet indice boursier, puisque si l’on souhaite « s’exposer en bourse » sans faire de choix particulier et de stock-picking, il y a une certaine logique à s’exposer à la bourse mondiale dans son ensemble.

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Bonsoir,

En effet, de nombreux particuliers qui débutent en bourse se trompent en essayant de comparer le niveau des indices alors qu’ils n’ont pas forcément la même méthode de calcul.

J’en parle également dans mon article : https://letraderdudimanche.com/indices-boursiers-le-dax30-loin-devant-le-cac40

Un autre élément qu’ils oublient, c’est que les indices ne sont pas figés. Des sociétés sortent de l’indice et d’autres font leur entrée régulièrement ( tous les trois mois pour le CAC40 ). Merci pour ce rappel en tout cas 🙂

Bonne soirée

Merci pour cet article qui permet de bien clarifier les bases de ces différents indices.

Pour un débutant, il y a largement de quoi tout comprendre en lisant l’article et de ne pas s’emmêler les pinceaux.

Pour le Dow Jones, je ne savais pas du tout que c’était basé sur le prix unitaire de chaque action, je trouve que c’est pas très bien optimisé pour répartir la pondération de l’indice.

Dans ce cas, il suffirait que les entreprises de l’indice mettre en circulation le moins d’actions possibles pour peser plus. 😛

Imaginez si Berkshire Hathaway était dans le Dow Jones, avec 412 000$ le cours de l’action, ce serait insensé.