Le PER ou Plan d’Epargne Retraite : principe.

Le nouveau Plan d’Epargne Retraite ou PER ou encore PERin (pour Plan Épargne Retraite Individuel) remplace les anciens Perp.

S’il en reprend certains des principes, comme la défiscalisation à l’entrée et la fiscalité payée à la sortie, il est différend sur un point majeur : la possibilité de sortir en capital alors que le anciens Perp imposait une sortie en rente.

Deuxième différence majeure, la sortie n’est pas que possible à la retraite, mais également pour l’achat de la Résidence Principale. Que ce soit une 1ère résidence principale ou pas, d’ailleurs.

Principe de fonctionnement du PER

Un Plan d’Epargne Retraite peut en pratique :

- Etre un PER assurance, dont le fonctionnement est assimilable à celui d’une assurance-vie, avec notamment la désignation d’un bénéficiaire. L’épargnant devra choisir de placer ses économies en fonds euros ou parmi les Unités de Comptes proposées par le Contrat.

- Etre un PER bancaire, dont le fonctionnement va en pratique se rapproche d’un compte-titres ordinaire.

Les versements du PER sont libres : contrairement à un PEL, il n’y a aucune obligation d’y placer une certaine somme régulièrement. Une fois que vous l’avez ouvert, vous pouvez ainsi l’alimenter ou pas à votre gré.

Quelle défiscalisation avec un Plan d’Epargne Retraite ?

L’intérêt du Plan d’Épargne Retraite est de pouvoir défiscaliser les sommes placées à l’entrée.

Attention :

- Vous devez bien cocher la case selon laquelle vous souhaitez bénéficier d’une défiscalisation à l’entrée au moment de votre versement. Les PER ont en effet prévu la possibilité de ne pas défiscaliser en contrepartie d’une fiscalité moindre à la sortie. Comme nous le verrons plus tard, utiliser un Plan d’Epargne Retraite sans défiscaliser à l’entrée n’est pas pertinent : il y a à ce moment là des enveloppes d’investissement plus pertinentes à utiliser.

- Il s’agit d’une déduction d’impôts et non d’une réduction d’impôts. En pratique, les sommes versées sur votre PER vont être déduites de vos revenus. L’économie d’impôts dépendra alors à votre tranche marginale d’imposition (TMI).

Exemple de gain d’impôts grâce à un versement sur un Plan d’Epargne Retraite.

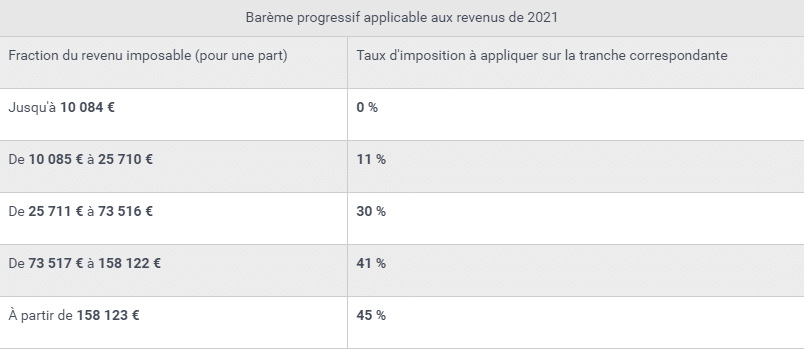

La Tranche Marginale d’Imposition est le Taux d’Imposition des derniers € que vous gagnez. Il est différent de votre taux moyen d’imposition.

Comme vous le savez, en France, l’Imposition sur le Revenu s’effectue à un taux progressif. Les derniers € que vous gagnez sont donc imposés à un taux plus élevés que les premiers € que vous gagnez.

Vous pouvez déterminer votre TMI en divisant les revenus imposables de votre foyer par le nombre de parts de votre foyer (exemple : 2,5 si couple avec un enfant) puis en utilisant le tableau ci-dessous.

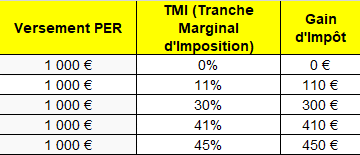

À partir du moment où les sommes versées sur un Plan d’Epargne Retraite viennent en déduction de vos revenus déclarés, ils vous feront économiser votre Taux Marginal d’Imposition (TMI).

Ainsi, pour 1000 € versés sur un PER, l’économie d’impôt au titre de l’année de versement sera donc la suivante :

Note : attention, si vous êtes juste au-dessus de la limite d’une tranche et que vous versez une somme importante, l’économie d’impôts à calculer peut être à cheval sur 2 tranches…

Le montant déductible versé sur un Plan d’Épargne Retraite est limité.

Pour bénéficier de la déduction fiscale au titre d’une année n, les sommes sont à déclarer en cases 6NS/6NT de votre déclaration 2042.

Toutefois, la somme déductible pour vos versements sur un PER est limitée pour une année donnée de la façon suivante :

- À 10% de vos revenus de l’année précédente (un peu plus si vous êtes travailleur non salarié)

- Avec la possibilité d’utiliser les plafonds non utilisés des 3 années antérieures

- Sans toutefois dépasser 8 fois le Pass pour un versement une année donnée, soit 32 416 €.

Ce qui est intéressant est qu’il est peu probable que vous ayez utilisé vos possibilités de versement lorsque seul les Perp moins intéressants que les actuels Plans d’Epargne Retraite étaient disponibles.

Pour ces 1ères années après la mise sur le marché des PER (et si vous avez intérêt à utiliser un PER), vous pouvez donc bénéficier d’un peu de rabe à ce titre ! C’est peut-être le moment d’en profiter…

Quelle fiscalité en sortie de Plan Epargne Retraite ?

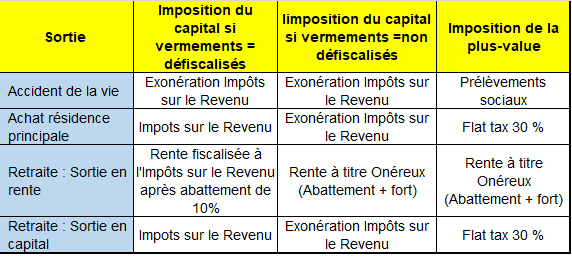

Cet intérêt fiscal à l’entrée a une contrepartie à la sortie, et c’est là que vous allez être fiscalisé. Rappelons que les possibilités de sortie d’un PER sont :

- L’achat d’une Résidence Principale (pas forcement la 1ère) ou l’atteinte de l’âge légal de la retraite pour une sortie en capital.

- L’atteinte de l’âge légal de la retraite pour une sortie en rente ou en capital.

- Certains évènements malheureux de la vie qui pourraient vous permettre de sortir de façon anticipée mais que vous ne souhaitez pas (fin des droits d’allocation chômage, surendettement, cessation d’activité suite à liquidation professionnelle, décès du conjoint, invalidité du titulaire, du conjoint, ou d’un enfant).

Selon l’évènement déclencheur de la sortie d’une part, et selon si les versements à l’entrée avaient été défiscalisés ou non d’autre part, l’imposition sera différente.

Si on est fiscalisé à la sortie sur ce que l’on avait défiscalisé à l’entrée, quel est l’intérêt ? me diront certains d’entre vous je présume…

Et pourtant en analysant bien les choses, il y a plusieurs situations où il y a bien un intérêt à ouvrir et utiliser un Plan d’Epargne Retraite. Nous allons y venir.

Contraintes pour ouvrir un PER.

Il n’y a pas de contraintes particulière pour ouvrir un Plan d’Epargne Retraite.

Contrairement à un PEA par exemple, vous pouvez en ouvrir autant que vous le souhaitez, et même un mineur peut en ouvrir un.

Dans quel cas le Plan d’Épargne Retraite est-il intéressant ?

En préambule, les versements sur un PER sont intéressants seulement si vous avez un TMI au moins égal à 30%. À 11%, le jeu n’en vaut pas la chandelle. Et à 41%, ou 45%, vous partez a priori dans la situation idéale.

Voyons désormais l’intérêt que vous pouvez trouver aux versement dans un Plan d’Epargne Retraite si vous avez franchi ce premier obstacle. Voici les différents scénarii identifiés où l’ouverture d’un PER est signe d’intérêt.

-

Changement de taux marginal d’imposition en vue et évènement de sortie à un horizon raisonnable.

Si vous savez que votre taux marginal d’imposition va baisser, par exemple parce que vous allez vous marier, avoir un enfant, c’est un bon point de départ. Cela peut aussi être le cas si vous avez prévu d’arrêter votre activité salariée à un moment donné pour une raison ou pour une autre (vos investissements ont été performantes, vous souhaitez vous mettre à votre compte), on se retrouve dans une situation similaire.

Avant d’arrêter mon activité salariée, j’ai rempli mes PER au maximum des versements autorisés. En effet, j’avais encore un TMI élevé et je savais de façon quasi certaine qu’il allait prochainement baisser.

De plus, vous savez que vous allez pouvoir récupérer en capital sous un horizon relativement proche (disons pas plus de 5 ans) par l’achat d’une résidence principale ou le début de votre retraite.

L’intérêt est clair. Vous allez gagner la différence de TMI.

Exemple :

Vous avez un TMI de 30% et investissez 10 000 €. Vous gagnez 3000 € d’impôts.

À la sortie, vous avez un TMI de 11%. Vous sortez vos 10 000 € de capital. Vous allez payer 1100 € d’impôts.

Vous gagnez donc 3000 – 1100 = 1900 € sur la différence de TMI

Il faut juste faire attention si vous versez plusieurs années de suite, et retirez ensuite le capital en un coup (exemple achat de la Résidence Principale) de ne pas regagner une tranche d’imposition.

2. Maintien taux marginal d’imposition et capacités d’investissement en actions.

Mais même sans cette baisse de votre taux marginal d’imposition, il peut y avoir un intérêt.

Imaginons que vous soyez à un TMI de 41% et que vous pensez avoir toujours ce TMI au moment retrait.

Exemple :

Si vous investissez 10 000 € sur votre PER, vous allez économiser 4100 € d’impôts en année 0

Si vous sortez 10 000 € de capital plus tard, vous allez payer 4100 € d’impôts en année n.

Certes, vous n’avez rien gagné sur l’économie d’impôts. Mais ces 4100 € d’impôts que vous auriez payés au Trésor Public en année zéro s’ils n’avaient pas été versé sur le PER, vous avez pu les investir.

Imaginons que vous ayez obtenu le rendement moyen historique de la bourse avec ceux-ci autour de 10%/an. Au bout de 10 ans, ces 4100 € seraient devenus 4100*1.10^10 = 9667 €

Vous deviez payer la plus-value à la flat-tax soit 30%*(9667-4100) = 1670 €

Vous auriez ainsi gagné au final 9667 – 4100 – 1670 = 3897 €.

En fait, même à un TMI constant, il y a un intérêt car le versement sur le PER revient à prêt gratuit que vous fait le trésor public pendant le temps où vous laissez les fonds mobilisés sur le PER.

Ceci est donc intéressant pour vous si vous réunissez cumulativement les 3 conditions suivantes :

- Votre TMI va rester constant et ne pas augmenter entre le versement et la sortie du PER.

- Vous avez les connaissances pour investir sur des placements performants sur le long terme comme la bourse.

- Vous avez un horizon de temps long avant de vouloir retirer vos fonds du Plan d’Epargne Retraite (pour contrer les aléas de l’investissement en bourse terme sur le court-terme), au moins 8 à 10 ans.

3. Vous ouvrez un PER pour votre enfant et versez des fonds dessus.

Cette possibilité existe à l’heure où j’écris ces lignes, mais c’est tellement beau que j’ai peur que ça ne dure pas…Vérifiez donc la réglementation préalablement si vous souhaitez l’appliquer si vous lisez cet article quelque temps après sa parution.

Vous pouvez ouvrir un Plan d’Epargne Retraite au nom de votre enfant et déduire les sommes de vos impôts à votre propre TMI !

L’avantage est que votre enfant, pourra le débloquer à son entrée dans la vie active pour servir d’apport pour sa résidence principale. Et on peut supposer qu’à ce moment-là il y ait une certaine probabilité pour que le TMI de votre enfant soit encore relativement faible…

Si vous commencez à lui verser des sommes sur son PER quand il est relativement jeune, vous avez de surcroît un horizon de temps long devant vous, de sorte qu’il parait pertinent d’investir dans des actions ces sommes. On retrouve donc en sus un intérêt similaire à celui du cas 2 ci-dessus.

J’avais d’ailleurs noté cette possibilité dans cette vidéo intitulée « Meilleur placement pour ces enfants ? »

Voila pour les 3 cas où le PER est vraiment intéressant selon mon analyse, sous réserve d’avoir un TMI au moins égal à 30%.

Petit bémol : nous avons effectué tous ces calculs à fiscalité générale constante. Si la fiscalité générale française augmentait (pas la vote en particulier) avec des TMI sensiblement plus élevés pour un même montant de revenu, l’intérêt pourrait se trouver limité.

Comment choisir un Plan d’Epargne Retraite ?

Les critères à retenir pour choisir un PER

Le 1er critère à examiner, et le plus essentiel à mon sens, ce sont les frais. Ce sont eux qui vont rogner votre performance s’ils sont trop élevés.

- Les frais sur versement. Vous devez viser 0%.

- Les frais de gestion annuels. C’est le poste le plus important de coût. Les meilleurs PER assurance actuels ont des frais de gestion annuels autour de 0.50-0.60%.

- Les frais annexes sur des achats de titres vifs, ou des ETF si vous visez ce type d’investissement.

Le 2nd critère, ce sont les produits disponibles :

- Certains PER proposent une gestion pilotée, d’autres pas.

- Certains permettent d’investir en ETF, d’autres se content de fonds communs de placements

- Certains permettent d’acheter des titres vifs (= actions en direct).

- L’offre de fonds disponible est plus ou moins large ou limitée.

Enfin , le dernier critère est la contrepartie qui propose le Plan d’Epargne Retraire :

- Solidité de l’assureur.

- Facilité de gestion de courtier qui distribue le PER : possibilité de gérer aisément en ligne ou non.

PER Assurance vs. PER bancaire.

Le PER assurance aura des frais de gestion annuels, au minimum de 0.5% au même titre qu’une assurance-vie. En contrepartie, un PER Assurance bénéficie des mêmes avantage successoraux qu’une assurance-vie : exonération de droits de succession jusqu’à 152 000 € si le décès intervient avant 70 ans

Différence avec une assurance-vie : l’élément déterminant est bien la date du décès, et non de versement des fonds. Il y a donc un intérêt potentiel à avoir pioché voire vidé ses PER avant 70 ans.

Le PER bancaire n’a pas cette caractéristique successorale. On peut espérer qu’ils auront en contrepartie moins de frais de gestion, mais ce n’est pas acquis. L’offre de PER bancaire n’est pas encore vraiment disponible, et organisée. Les banques ne se sont pas mises en ordre de marche aussi vite que les assureurs, donc nous ne pouvons encore rien dire à ce stade.

Les meilleurs Plans d’Epargne Retraite.

Actuellement peu de PER bancaires ont été proposés. Les seuls qui l’ont été ont des frais de gestion au moins égaux à ceux des PER assurance.

Pour ma part, j’ai actuellement ouvert 2 PER assurance :

- Un PER Mes placements liberté, géré par Spirica, pour ses 0% de frais sur versement, ses 0.5% de frais de gestion annuels sur les Unités de comptes très compétitifs, la possibilité d’investir en ETF et en actions en direct (à partir de 3000 €). Il est équivalent au Linxea Spirit

- Un PER Ma Solution PER Chez Mes Placements aussi pour ses 0% de frais sur versement, ses 0.5% de frais de gestion annuels sur les Unités de comptes, et sa grande liste de fonds disponibles, notamment certains des meilleurs fonds small caps français qui m’intéressaient pour investir dans ce support PER.

Parmi les offres de PER intéressantes à investiguer avant de votre propre choix, signalons le PER Placement Direct, le PER Suravenir, Le PER Aviva Spirit, et le PER Crédit Agricole qui semble avoir pris un peu d’avance sur ses concurrents pour proposer un PER CTO.

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

![]()

![]()

![]()

![]()