Loi Borloo : les principes.

La location en loi Borloo ancien est un dispositif de défiscalisation souvent ignoré des investisseurs, alors qu’il est l’un des plus avantageux. En outre, il peut être mis en oeuvre sur des biens immobiliers anciens, ce qui permet d’obtenir une réduction d’impôts fonciers tout en évitant les inconvénients liés au neuf comme un prix d’achat élevé.

La loi Borloo : une défiscalisation des loyers perçus.

Si l’avantage le plus cité pour l’immobilier locatif est le fait de pouvoir investir à crédit, l’inconvénient qui revient le plus souvent dans les discours est la lourde fiscalité associée à l’investissement immobilier locatif. Pouvoir défiscaliser dans l’ancien vos revenus locatifs sera donc un atout essentiel pour accroître votre rendement immobilier net.

Les investisseurs un peu plus avisés, qui cherchent à dégager un rendement entrepreneurial supplémentaire en atténuant cette fiscalité, préconisent alors souvent de se tourner vers la location meublée (régime dit LMNP réel pour Loueur en Meublé Non Professionnel). Mais ce dernier régime présente plusieurs inconvénients, alors que la loi Borloo ancien (également appelé conventionnement Anah) concernant quant à elle la location nue, est quasiment inconnu des investisseurs « à la papa », mais également pas tant utilisé que ça chez les investisseurs plus avisés. Et c’est un réel tort !

Les limites de la location meublée en régime LMNP par rapport au dispositif Borloo

Le régime LMNP, souvent présentée comme la solution miracle (grâce à la possibilité d’amortir le bien) quand il s’agit de gommer la fiscalité de l’immobilier locatif, présente quelques inconvénients :

- L’obligation de louer en meublé, qui implique des meubles à acheter, à monter et à entretenir. Avec le mode de calcul actuel, la CAF est également moins généreuse dans le cas d’un bail meublé que d’un bail nu. Or, le meublé étant surtout adapté aux petite surfaces, les étudiants qui bénéficient de la CAF devraient donc faire partie de vos candidats locataires.

- L’obligation de passer par un comptable, avec les frais associés pour effectuer ses déclaration d’impôts.

- Depuis récemment, l’assujettissement à la CFE. Les villes ayant souvent un plancher minimum pour les redevables de la CFE, cela peut obliger à détenir plusieurs biens en LMNP et donc à avoir une certaine échelle pour que ce coût ne soit pas trop pénalisant.

Le principe de la loi Borloo ancien

Le dispositif de la loi Borloo ancien concerne des logements loués en nu. Nous parlerons ici du conventionnement sans travaux, le conventionnement avec travaux subventionnés compliquant en effet un peu trop les choses.

Il s’agit de signer une convention sur 6 ans avec l’Agence Nationale de l’Habitat (Anah), stipulant qu’on s’engage à ne pas dépasser un certain plafond de loyer, et à ce que nos locataires ne dépassent pas un certain plafond de ressources fonction de la composition de leurs foyers. L’engagement est ferme sur 6 ans, ne le faites donc pas si vous comptez revendre votre appartement bientôt ou envisagez sous peu de l’occuper à titre de résidence principale.

Il y a deux régimes :

- Le Borloo intermédiaire, qui permet à l’investisseur d’obtenir un abattement de 30% des revenus issus de ses loyers

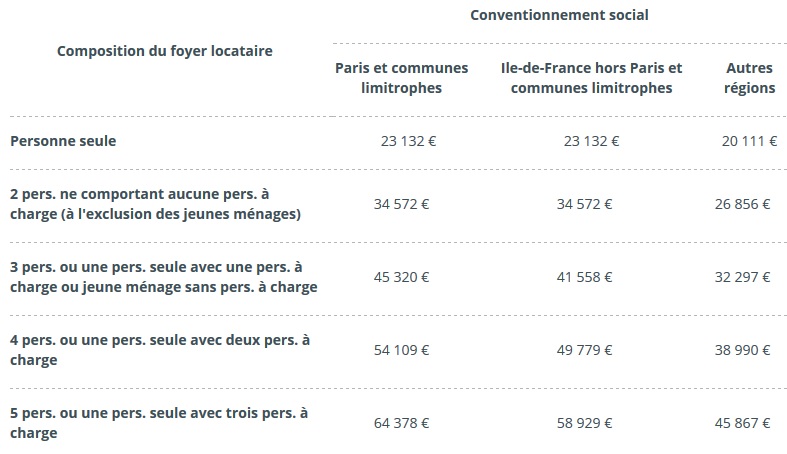

- Le Borloo social, qui permet à l’investisseur d’obtenir un abattement de 60% des revenus issus de ses loyers. Logiquement, les contraintes acceptées sur les plafonds de ressources des locataires et les plafonds de loyers sont plus sévères dans ce dernier cas.

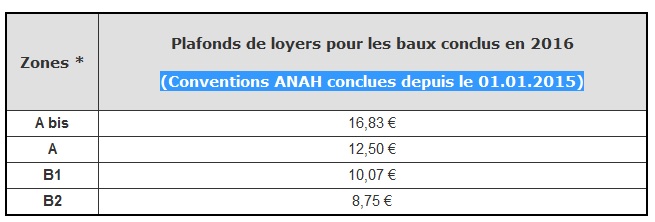

Pour le Borloo intermédiaire, voici à titre indicatif les plafonds nationaux pour 2016 :

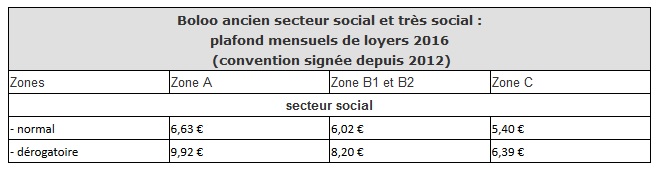

Et voici, ceux pour le Borloo Social :

Attention, les plafonds de loyers peuvent être fixés plus bas par l’Anah de votre département, il faut donc impérativement se renseigner auprès de celle-ci. A noter que contrairement au Pinel, il n’y a pas de coefficient correcteur à appliquer à la surface, et le plafond s’applique bien directement sur la superficie réelle.

La magie du dispositif Borloo ancien : Gagner plus en louant moins cher.

Pour que le régime Borloo fonctionne bien, il faut donc que les superficies des logements conventionnés ne soient pas trop petites. Mais à partir d’un T2 pas trop petit, cela devient intéressant.

Prenons un exemple concret. Un T2 de 42,5 m2 + une cave de 7 m2, soit 42.5+7*0.5 = 46 m2, au sens de la surface fiscale Borloo, en zone B2.

Le prix de location du marché est de 430 €. Notre investisseur a un taux marginal d’imposition de 30%, il paye 1000 € d’intérêts par an et 500 € de taxe foncière déductibles.

- En régime classique de location nue :

Ses revenus bruts sont donc de 430*12 = 5160 € sur lesquels il subira une fiscalité de 30%+15.5% de prélèvement sociaux sur (5160-1000-500), soit un revenu issu des loyers après déduction de la fiscalité* de 5160 – (30+15.5%)*(5160-1000-500) = 3494 €.

* Et uniquement de la fiscalité, nous cherchons à comparer seulement les situations ici, et non pas à aller au bout du calcul de cash-flow net en retirant mensualités d’emprunts et autres charges, qui sont équivalentes dans les 3 cas comparés.

- S’il se place en Borloo intermédiaire

Le loyer est limité à 8.75/m2 au niveau national car nous sommes en zone B2, mais supposons que l’Anah départementale ait ici une limite légèrement plus sévère de 8.70 €/m2. Cela vous rappellera que c’est au niveau départemental que la limite est à connaître et me permettra d’avoir un chiffre rond dans mes calculs…Ainsi, le plafond est de 46*8.70 = 400 €/mois

Ses revenus bruts sont donc de 400*12 = 4800 € sur lesquels il subira une fiscalité de 30%+15.5% de prélèvement sociaux sur (4800-1000-500-30%*4800), soit un revenu issu des loyers après déduction de la fiscalité de 4800 – (30+15.5%)*(4800-1000-500-1440) = 3953 €.

- S’il se place en Borloo social

Le loyer est limité à 8.20/m2 au niveau national (c’est le loyer social dérogatoire en général appliqué dans les villes). la plafond est ici de 46*8.2 = 377 €

Ses revenus bruts sont donc de 377*12 = 4524 € sur lesquels il subira une fiscalité de 30%+15.5% de prélèvement sociaux sur (4524-1000-500-60%*4524), soit un revenu issu des loyers après déduction de la fiscalité de 4524 – (30+15.5%)*(4524-1000-500-2714) = 4383 €.

C’est magique, vous gagnez donc plus en louant moins cher !

Autres simulations comparatives

Si vous avez besoin de faire d’autres simulations comparatives sur un projet précis, je vous recommande le site calcul rendement locatif qui parmi ses multiples possibilités est capable d’intégrer la prise en compte du régime Borloo ancien (c’est en effet le simulateur en ligne le plus fiable et le plus complet pour évaluer un business plan sur un investissement immobilier et calculer les rendements et cash-flows nets après fiscalité et prise en compte des divers charges)

Choix des locataires : Une contrepartie contraignante ? … Ou un avantage ?

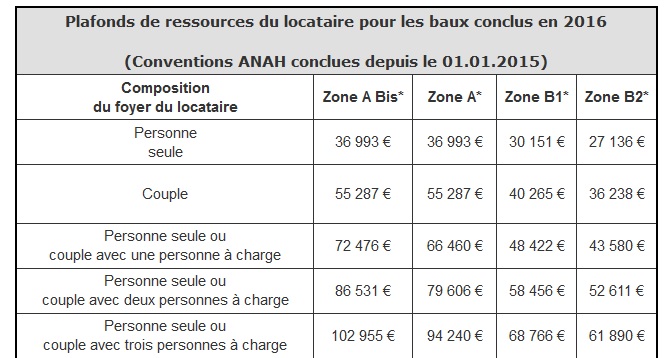

Pour avoir droit au régime Borloo, vous devez en contrepartie respecter des plafonds de ressources pour vos locataires. Les plafonds de revenus s’entendent au sens du revenu fiscal de référence de l’année n-2. Oui, mais me direz-vous, est-ce que cet inconvénient n’annihile pas les avantages cités ci-dessus ? J’aurais tendance à dire que non, et même au contraire…

En loi Borloo intermédiaire, vous constaterez que les plafonds restent raisonnables. Vous auriez sûrement pu louer à des personnes respectant ces plafonds en régime classique, sans pour autant avoir de craintes a priori d’impayés. En régime Borloo social, ils sont un peu plus bas. Mais il reste des cas particuliers à utiliser, comme par exemple celui du jeune ménage (entendu comme l’âge total des 2 personnes du foyer ne dépassant pas 57 ans) qui ont des plafonds spécifiques.

Dans la pratique, dans les zones où le dispositif Borloo est adapté, on s’aperçoit souvent que le régime devient plutôt avantageux au moment du choix du locataire. Certes, on doit refuser quelques demandes qui ne rentrent pas dans les clous. Mais comme le loyer se trouve légèrement inférieur au prix de marché, les demandes sont nombreuses, et le bailleur se retrouve souvent dans la confortable position de pouvoir choisir le locataire qui lui a fait la meilleure impression. De surcroît, pour la même raison, les périodes de vacance locative se trouvent réduites à la portion congrue.

La loi Borloo cumulable avec le déficit foncier.

Un des autres avantages de la loi Borloo est qu’elle ne change rien aux principes généraux de la location d’immeuble en nu. Ainsi, vous pouvez notamment déduire fiscalement les travaux que vous effectuez.

Conclusion sur cette loi fiscale immobilière.

On voit à travers l’exemple ci-dessus que la loi Borloo peut avoir un réel intérêt pour vos investissements immobiliers. D’ailleurs, en régime Borloo intermédiaire, si le bien est judicieusement choisi, on n’a même pas besoin de louer en dessous du prix de marché, car le plafond par m2 tombe au niveau du marché, et il ne reste donc plus comme « contrainte » que la limite sur les ressources des locataires. Au point que pour ma part, la comptabilité du bien avec le régime Borloo de par ses caractéristiques (superficie, public visé, présence d’annexes), est en haut de liste de mes critères de sélection lorsque je suis à la recherche d’un bien immobilier locatif.

La loi Borloo n’est certes pas adaptée à toutes les zones et à tous les biens, mais il est très intéressant à adopter dans un grand nombre de cas, et permet une réduction d’impôts assez généreuse . Pourtant, elle est peu connu et peu utilisé, ce qui porte à croire que l’investisseur lambda se contente du rendement nominal pour son immobilier locatif, et n’est que très peu porté sur la génération de rendement entrepreneurial. A ceux qui ne rentrent pas dans ce moule de savoir en profiter !

Les livres de Julien Delagrandanne :

![]()

![]()

![]()

![]()

Très instructif, je ne connaissais pas le régime Borloo à ce point là et c’est vraiment très enrichissant…

quand on a choisi la location loi borloo ancien peut on deduire dans notre déclaration les traveaux effectues dans le logement en remplissant une déclaration 2044?

Oui la loi Borloo ancien et loi Cosse ancien qui est en train de la remplacer, sont cumulables avec le système de déduction des travaux / déficit foncier. C’est ce qui en fait tout son intérêt.

Dans la pratique, on ne remplit pas une 2044 mais une « 2044 spéciale » (dont le fonctionnement est identique à la 2044 mais permet de déduire en sus la déduction spécifique Borloo)

Peux on a l’achat d’un immeuble avec déjà des locataires en places louant avec un bail nu, passer en boulot? Merci

LE borloo n’existe plus. C’est le Cosse désormais. A l’heure où je parle , c’est toléré uniquement en Cosse social (pas intermédiaire) si le locataire est OK et répond aux critères à condition de signer un nouveau bail.