L’investissement value : une sous-performance conjoncturelle ou durable ?

L’investissement value sous-performe le marché actions dans son ensemble depuis maintenant plus de 10 ans. Nous allons donc nous demander aujourd’hui si l’investissement value est désormais mort en Bourse, et notamment s’il est mort par rapport à l’investissement dans les actions de croissance.

Transcript

Sous-performance des actions value au cours de la dernière décennie, au profit des actions de croissance.

Alors, effectivement, sur les 10 dernières années et même au-delà, les actions de croissance ont surperformé. On pense évidemment à tout ce qui est dans le numérique, les GAFA aux Etats-Unis, mais aussi ce qu’on appelle les KOHL en France(Keiring, L’Oréal, Hermès et LVMH). Or, même si certaines sont des dividendes aristocrats, aucune n’est des actions précités n’est une action value. Les actions dans le luxe sont plutôt des actions de croissance, elles ont profité de la croissance chinoise et mondiale et donc surperformé.

L’illustration ultime de cette surperformance des actions de croissance c’est qu’une seule entreprise à elle seule, en l’occurrence Apple, a une capitalisation boursière qui est désormais supérieure à celle du total des 40 entreprises du CAC 40 !

La capitalisation boursière d’Apple, une seule entreprise, est supérieure à nos 40 champions nationaux français !

Aparté : C’est important de savoir se faire ce genre de comparaisons, sinon on a du mal à voir ce que représentent des milliers de milliards d’euros. Personnellement, j’estime arriver à assez bien me représenter ce qu’est une somme allant jusqu’à un milliard d’euro. Je vois en effet aisément ce qu’est un patrimoine d’1 million d’euro pour un particulier, ou encore une petite PME locale qui vaut 10 millions d’euros.

Donc je me dis, un milliard c’est 1000 fois le patrimoine du particulier précité, 100 fois la valeur de la PME… Jusqu’à un facteur *1000 maximum par rapport à une telle référence , j’arrive ainsi à me représenter conceptuellement la somme (100 étant le facteur idéal et 1000 le « pire » où j’y arrive), mais si je dois passer intellectuellement par un facteur 10 000, ce n’est alors vraiment plus le cas et je suis incapable de « ressentir/palper » ce que représente la somme.

Et quand on investit en bourse, dans des small-cap, ou dans des cycliques en bas de cycle (ex: Renault aujourd’hui, Peugeot en 2008), ce sont des points de référence intéressant (même si cela ne doit pas être le seul élément de l’analyse entendons-nous bien) et donc un exercice pas totalement inutile à mon sens…

L’investissement value qui quant à lui sous-performe est-il pour autant mort ?

Des gérants à stratégie value qui commencent à céder et à abandonner leurs actions value…

Alors est-ce que l’investissement value, justement qui sous performe depuis plus de 10 ans est mort ? On pourrait avoir tendance à le penser parce qu’il y a des gérants value qui commencent à céder.

Moi, je pense aux gérants Barrage Capital qui sont des gérants québécois, dont j’aime bien lire leur lettre annuelle. Ils se revendiquent de l’investissement et de la philosophie Value. Mais ils expliquent que cela relève de la stratégie value d’investir dans Amazon, Google, dans Facebook…

De même, on a Marcelo Lima d’Heller House, qui est aussi un gérant que j’aime bien suivre parce qu’il a des bonnes idées dans tout ce qui est numérique, notamment. C’était un investisseur qui se revendiquait de la gestion value. Et puis, il y a 2-3 ans, il a décidé de changer son style d’investissement pour investir uniquement dans des valeurs numériques. La philosophie sous-jacente étant la fameuse courbe en S et l’adoption de la technologie, et que les actions d’entreprises numériques les investissements de demain.

Leur façon d’analyser une entreprise et de la valoriser en bourse, s’éloigne alors forcément de certains principes ou ratio historiques de la gestion value.

Quand d’autres résistent et s’accrochent à la pure philosophie de la stratégie value.

Il y en a quand même certains qui résistent envers et contre tout. Par exemple, Cobas Asset Management de Francisco Garcia Parames, le gérant espagnol qui est de la philosophie de Warren Buffett, qui lui, est vraiment resté sur un style purement value. Il est investi dans des actions Renault, des actions de tankers pétroliers, dans des choses comme ça. Chacune de ces lignes de portefeuille peur ainsi répondre sans sourciller à la définition traditionnelle d’action value.

Lui, il n’a donc pas cédé aux sirènes des actions de croissance. Il se tient à sa Stratégie value, même si elle sous performe depuis des années et confiant qu’elle va surperformer justement dans les années à venir.

Un peu d’historique sur les performances historiques de la gestion value vs. le style croissance.

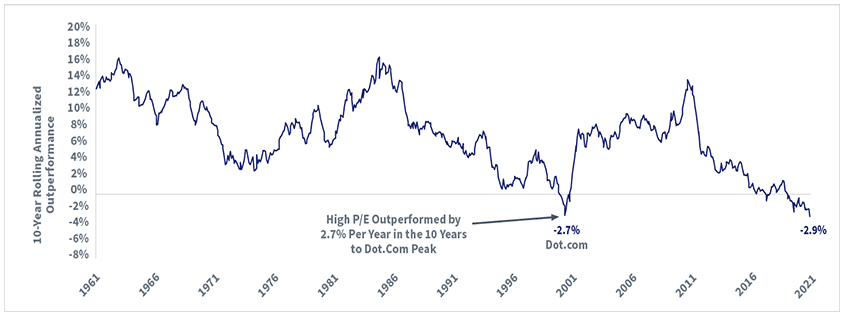

Personnellement, je pense qu’il n’est pas forcément mort ce style d’investissement Value. Et en fait, pour voir ça, il suffit de regarder le graphe que je vais vous montrer.

Ce graphe, en gros, il schématise et il représente la surperformance annuelle des actions value par rapport aux actions growth, donc aux actions de croissance sur 10 ans glissant en moyenne annuelle.

En fait, il y a trois choses à regarder pour moi sur ce graphe :

- On voit par exemple, à la fin du graphique, que depuis 2018, on est en territoire négatif aux alentours de -3% par an. Donc, comme on est en moyenne sur 10 ans glissants, cela signifie qu’aujourd’hui en 2020, cela fait depuis 2008 que les actions Value sous- performent les actions de croissance en moyenne 2-3% de performance par an… Ce qui sur 12 ans commence à faire beaucoup…

- On a une deuxième chose intéressante à voir sur le graphique. Finalement, il ne passe en territoire négatif qu’assez rarement. C’est ce qu’on appelle le value premium : normalement, sur le long terme, les actions value ont plutôt surperformé les actions de croissance, la plupart et la majorité du temps.

- Et enfin on a une troisième et dernière chose qui pour moi, est la plus importante, c’est si on regarde en 2001. Donc en 2001, on voit qu’on était dans la même situation qu’aujourd’hui. On était en territoire négatif sur cet indicateur et donc nos fameuses actions Value sous-performaient depuis 11 ans. En fait, si on regarde la suite, on voit que c’était le pire moment pour changer de stratégie et justement, abandonner son style value pour passer à autre chose. Surtout, pour l’abandonner totalement et se mettre 100% dans la croissance. En effet, après avoir surperformé pendant 11 ans ,à partir de 2002, le style croissance a finalement commencé à sous-performer. Donc on constate que pour notre investisseur Value, il fallait seulement attendre un an de plus avant de recommencer à surperformer…

Conclusion sur la mort de l’investissement value.

Donc, en résumé, je pense qu’il est certes intéressant (Moi, j’en ai personnellement) d’avoir des actions de croissance dans son portefeuille, notamment des actions numériques, elles peuvent profiter de l’avenir, etc.

Mais que si vous avez comme moi, des actions Value dans votre portefeuille, c’est peut-être le pire moment pour les abandonner et tourner le dos à la stratégie value que vous avez mise en place depuis plusieurs années !

C’est à dire qu’il faut voir que la stratégie Value, il est déjà arrivé qu’elle sous-performe pendant une décennie comme actuellement. Par contre, c’était justement le pire moment pour l’abandonner, parce que elle a su revenir dans les faveurs par rapport à l’investissement en croissance juste après !

Voila pour mon avis. Si vous lisez l’anglais, je vous suggère fortement de compléter par la lecture de ce mémo d’Howard Marks, paru quelques mois après le présent article / vidéo, où cet investisseur très expérimenté nous livre sa vision sur ce passionnant d’opposition entre l’investissement value et l’investissement growth !

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Bêtement pragmatique, je vais fouiner là où les autres fuient.

Parce que c’est là que je croiserai le moins « d’analystes » et trouverai le plus de divergence entre prix et valeur.

pas plus de supputations que ça pour ma part, je laisse faire le temps et le hasard.

faut juste comprendre ce qu’est la rotation cyclique en bourse pour moi

Julien bonjour,

dans votre livre « Investir en bourse:styles gagnants, styles perdants » vous citez dans le Style Value , la possibilité d’un Style Top-down en cas de baisse importante du marché. IL s’agit là c’un cas particulier de styke value et par ailleurs peut être plus rare.

Dans ce contexte il est possible de constituer un portefeuille de société Leader dans l’ensemble des secteurs d’activité, en profitant d’un achat décoté.

Avec cet approche les sociétés qui pourraient être concerné sont assimilables à des société de type Croissance achetés à pris raisonnables ?

Il s’agit donc de société style GARP ou bien le panel est plus large ?

Merci d’avance.

Claudy, un de vos lecteurs

Bonjour Claudy,

Le panel peut être un poil + large, mais le coeur de cible sera plutôt des Sociétés dans l’esprit GARP effectivement