Quelle performance historique de la bourse ?

La performance de la bourse attendue, le rendement historique du marché actions, est un sujet qui vous préoccupe probablement si vous possédez un portefeuille d’actions.

On va voir quelles performances attendre du marché actions. Vous entendez en effet souvent que le marché actions rapporte en moyenne 10% par an, ou peut-être 9% selon si on est sur les actions françaises, européennes ou américaines. En tout cas, c’est l’ordre de grandeur.

On va ici rentrer un peu plus dans le détail pour voir qu’en fait, ce n’est pas si simple que ça, et qu’il faut en dire plus sur ce chiffre de 10% par an pour la performance de la bourse.

Performance promise par l’arnaque Madoff.

Alors, on va commencer par une question est ce que vous savez pourquoi des escrocs comme Madoff ont réussi à prospérer ?

Il y en a d’autres, mais l’ une des raisons c’est en s’appuyant sur cette fausse idée que le marché actions peut retourner 10% par an de performance, année après année.

Parce qu’en fait, il y a bien une différence fondamentale entre :

- Retourner aux actionnaires 10% par an de performance en moyenne comme la bourse l’a historiquement fait,

- Et comme Madoff, promettre 10% par an de rendement année par année, quoi qu’il arrive. La promesse de Madoff, c’était : le marché actions monde de 20%, je vais vous servir 10% de rendement. Le marché actions est en baisse de 25% sur une année, je vais vous servir aussi 10% de rendement.

Et en fait, on s’est aperçu après coup, quand l’arnaque a été découverte, que certaines des victimes de Madoff ont argumenté qu’ils avaient été conservateurs dans leurs placements et en lui faisant confiance puisque finalement, ils n’avaient pas exigé des rendements annuels supérieurs à la moyenne ou à des niveaux comme 30% ou 40% par an.

Ils s’étaient contentés de 10 à 12 %par an finalement, comme était la performance moyenne du marché actions.

Donc, en fait, Madoff avait joué non seulement sur l’avidité des gens, mais aussi sur la peur aussi un peu chronique de la volatilité à la baisse.

Quand on fait de la finance comportementale, on a des expériences qui montrent que finalement, à gain égale, une perte fait 3 fois plus mal qu’un gain du même montant. Et ça conduit à prendre des décisions irrationnelles d’investissement.

Ne pas confondre performance moyenne de la bourse et performance régulière.

En fait, on sait qu’on ne peut pas obtenir des rendements de long terme sur chaque année prise individuellement. C’est un fantasme de doux rêveurs, voire à minima de gens qui ne comprennent pas toutes les problématiques de l’investissement et des placements en Bourse.

En fait, le rendement moyen du marché actions, c’est certes autour de 10% par an en moyenne. Mais pour une année donnée, ce n’est pas du tout un rendement normal !

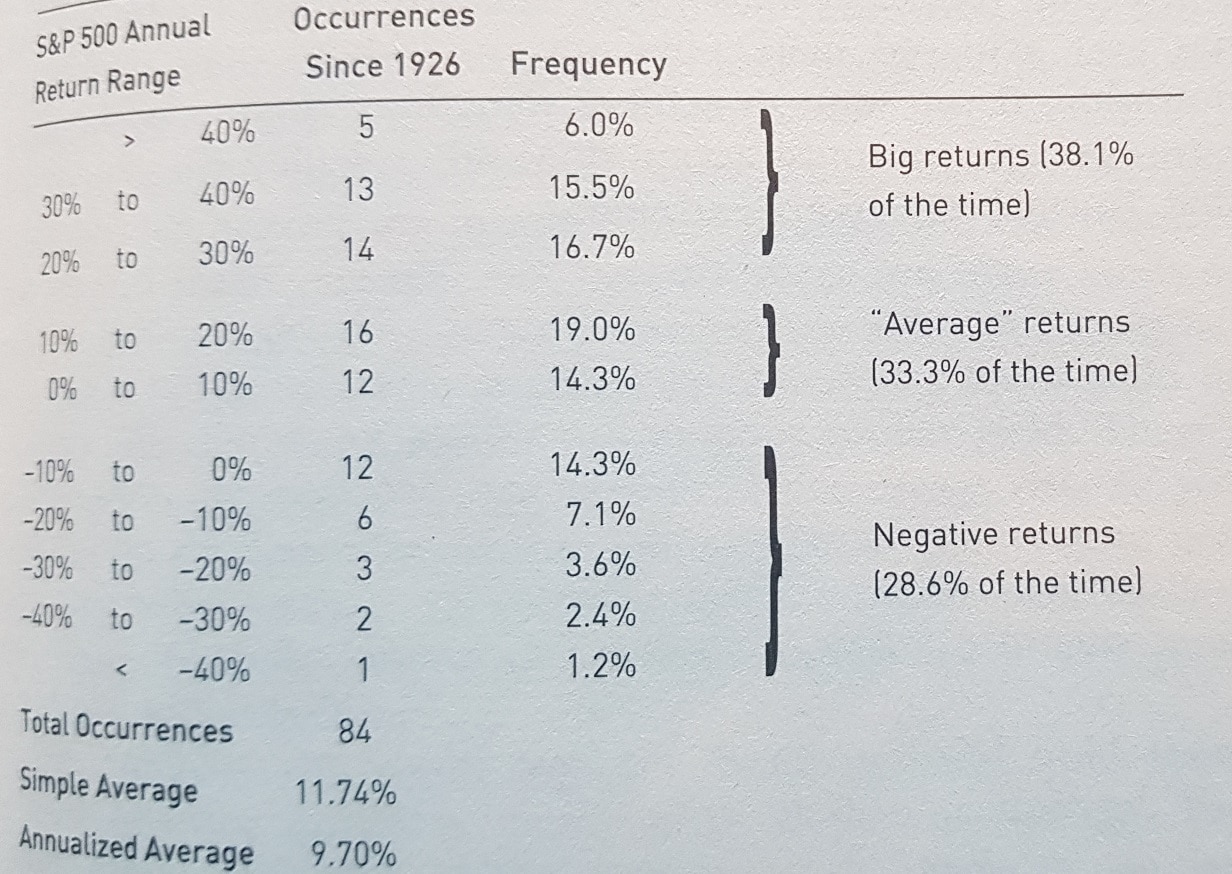

Regardons sur les 100 dernières années le rendement du S&P 500, qui est l’indice des actions américaines. Vous allez voir qu’il va y avoir en fait à peine 10 années sur ces 100 dont le rendement du marché actions dans son ensemble se sera situé entre 8 et demi pourcent et 11%. On a ainsi moins de dix années sur 100 années où le rendement de l’année donné est proche du rendement moyen de 10 %/an.

Donc, qu’est-ce que rendement d’une année normale à la Bourse ? Eh bien, quand vous prenez une année au hasard , la normale, c’est que ça va être un rendement extrême et non un rendement proche de cette moyenne de 10% !

Répartition des occurrences de performance du S&P500, l’indice référence pour la bourse américaine.

Le tableau ci-dessous représente le rendement annuel du S&P 500, les 500 actions représentatives du marché américain.

On voit que si on prend la partie du milieu représente un rendement autour des 10% de moyenne annuelle. Mais notez que l’on prend quand même une fourchette assez large, puisqu’on se place entre 0 et 20% de performance de la bourse pour une année donnée.

Et finalement, même avec cette fourchette large, cela n’arrive qu’un tiers du temps, une fois sur 3 !

Alors que des rendements supérieurs à 20% arrivent 38% du temps et des rendements négatifs arrivent 28% du temps…

Donc, si vous prenez une année donnée, vous avez :

- Une chance sur trois d’avoir un rendement proche de la moyenne entre 0 et 20%

- Et 2 chances sur 3 d’avoir un rendement extrême, soit au-dessus de 20%, soit négatif.

Probabilité de performance en bourse d’une année donnée

Imaginez que vous n’avez jamais investi en Bourse. Vous faites aujourd’hui un portefeuille d’actions diversifié correspondant à l’indice américain S&P 500.

Dans le cas que je présente, si vous regardez votre performance au bout d’un an :

- Vous allez bien avoir une chance sur trois d’avoir une performance entre 0 et 20%.

- Et 2 chances sur trois, d’avoir une performance supérieure à 20% ou inférieure à 0%.

Et ça, c’est valable que lisiez cet article le lendemain de sa parution, ou dans 10 ans en fait.

C’est justement à cause de cela que :

- Certains investisseurs, après avoir constaté une performance négative au bout d’1-2 ans, concluent peut-être attentivement après s’être essayé à la bourse « La bourse ce n’est pas pour moi ».

- Et d’autres constatant immédiatement des performances très positives au bout d’1-2 ans, se croient beaucoup plus brillants qu’ils ne le sont…Et seront vraisemblablement bientôt rappelés à l’ordre par le marché.

Quelles conséquences en tirer pour vos investissements en bourse et votre portefeuille d’actions ?

Finalement, quand vous regardez votre performance d’un portefeuille sur une année donnée, vous avez 2 chances sur 3 d’avoir une performance extrême et non pas une performance proche de cette moyenne historique de 10%.

La deuxième conséquence, c’est que ça doit vous aider à passer au-delà de l’émotion pour arriver à investir dans les krachs. On dit souvent que c’est compliqué quand on investit après un krach parce que si le marché actions a baissé de 33%, il faut que la performance de la bourse soit de plus plus 50% pour revenir à son niveau d’origine.

Vous êtes à 100, vous perdez 33%, vous êtes à 66. 66 pour revenir à 100, il faut faire plus 50%.

Si on prend le crack, qui a eu lieu entre octobre 2007 et mars 2009 suite à la crise des subprimes, le marché a baissé de 58%. Donc finalement, pour revenir au niveau d’origine, il fallait faire plus 138% de performance avec vos actions.

Donc, on pourrait se dire !le rendement du marché actions est de 10% en moyenne, il faut faire 138% pour retrouver mes billes de départ; donc il va falloir un sacré nombre d années….

En fait, ce qu’on oublie en fait, c’est que dans ces 10% de performance boursière moyenne, cela inclut également les krachs !

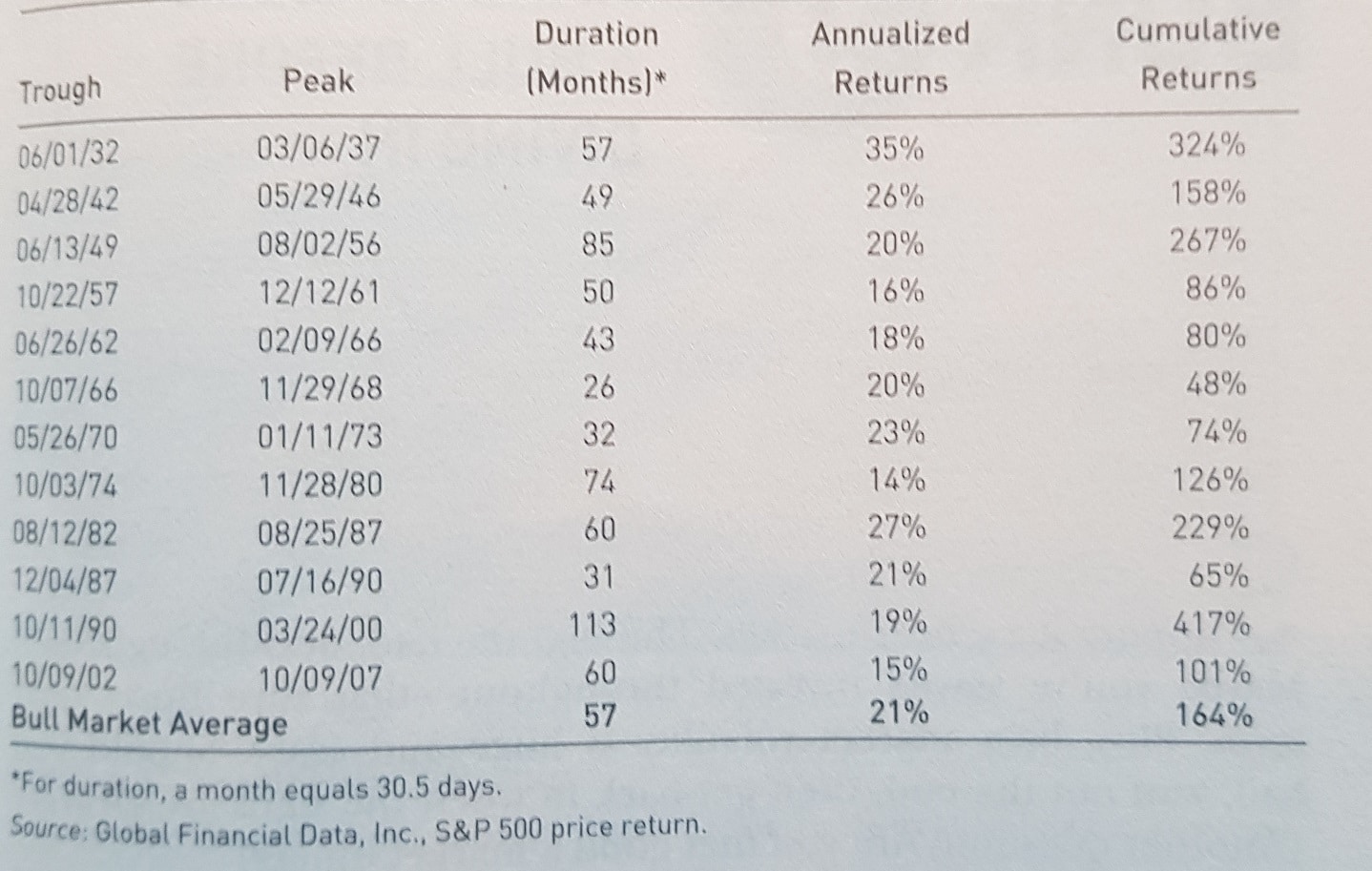

Performance moyenne des actions dans les grands marchés haussiers « bull ».

Si on regarde le tableau ci-dessous qui représente les grands marchés haussiers qu’on a eu sur la Bourse, on constate que lors des grands marchés haussiers, la performance est bien supérieure à 10% par an.

En fait, ce 10% en moyenne, il inclut à la fois les krachs et les gros marchés marchés haussiers.

Et c’est d’ailleurs aussi pour ça qu’à la suite immédiate du krach de mars 2009 on a eu un rendement bien supérieur à 10% par an, quand le marché actions a rebondi et qui relativise un peu le fait qu’il faut 138% de hausse pour revenir au niveau de départ.

Le rendement élevé associé à la performance de la bourse implique d’accepter la volatilité.

La troisième conséquence, c’est que pour pouvoir espérer un rendement de 10% par an en moyenne sur ce long terme, il faut accepter la volatilité à la baisse. On voit qu’on a 28% de cas où sur une année donnée, on aura fait une performance négative avec le marché.

La volatilité des rendements annuels des actions implique d’investir en bourse uniquement sur e long terme.

Et la dernière conséquence, j’ai envie de dire qui découle un peu des autres, c’est que l’investissement en Bourse doit s’envisager sur le long terme et donc avec de l’argent dont on n’a pas besoin à court terme.

On voit si on regarde sur 15, 20 ou 30 ans l’investissement en Bourse qu’historiquement -par rapport à des fonds en euros, des livrets A – aura eu une bien meilleure performance.

Par contre, si on regarde à un horizon 1, 2, 3 ans, on ne sait pas ce qui peut se passer. C’est à dire que l’argent qu’on investit en Bourse ne va pas être l’apport de la résidence principale que l’on compte acheter dans 2 ans. Ou ça ne va pas être non plus l’argent qu’on a mis de côté pour les études supérieures du petit dernier qui en première ou en seconde au lycée…

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

Les Formations Bourse / Immobilier / Protection du Patrimoine contre l’inflation :

Formation Bourse / Immobilier / Inflation

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Article très intéressant 🙂

C’est vrai que 10% en moyenne en incluant les krachs boursiers, ça reste tout de même une super moyenne. Ça doit être assez difficile d’arriver sur le marché boursier quand ça baisse et de commencer à investir mais il faut réussir à s’accrocher assez longtemps pour que ça remonte et profiter des hausses du marché !