Loc’Avantages.

Loc Avantages est le nom du nouveau dispositif de l’Anah qui remplace la loi Cosse. Le principe de Loc Avantage est similaire à l’ancienne loi : le bailleur obtient des avantages fiscaux en contrepartie de proposer son bien à un loyer plus modéré et éventuellement dans sa version qui va le plus loin avec en sus un plafond de revenus sur les locataires.

L’une des principale différence est que la déduction fiscale applicable sur les loyers que l’on pratiquait en loi Cosse est cette fois remplacée par une pure réduction d’impôts.

Transcript

Bonjour à tous les lecteurs du blog Mes investissements ou de mes livres : aujourd’hui, on va essayer de s’intéresser au dispositif Loc Avantages, qui est le nouveau dispositif de conventionnement qui remplace l’ancienne loi COSSE que l’on appelait aussi loi Louer abordable. Donc, le gouvernement le vante comme un meilleur dispositif que le précédent. On va donc regarder mon analyse et voir ce que j’en pense.

Les différences entre Loc Avantages et l’ancienne loi Cosse.

Quid de ce dispositif LOC avantage par rapport à l’ancienne loi Cosse ?

Une réduction d’impôts à la place de l’abattement sur les loyers.

La première chose, c’est qu’il remplace l’abattement sur les loyers que vous aviez grâce à la loi Cosse par une pure réduction d’impôt. L’argument du gouvernement est pourquoi justement cela a été changé par rapport à l’ancienne loi.

C’est parce que le fait d’avoir un abattement sur les loyers, ça favorisait les hauts taux marginaux d’imposition et ça défavorisait les bas, c’est à dire que la loi était moins intéressante pour ceux qui avaient un taux marginal d’imposition faible.

En mettant une réduction d’impôt, on égalise un peu tout le monde sur le taux marginal d’imposition. En tout cas, ça, c’est la théorie.

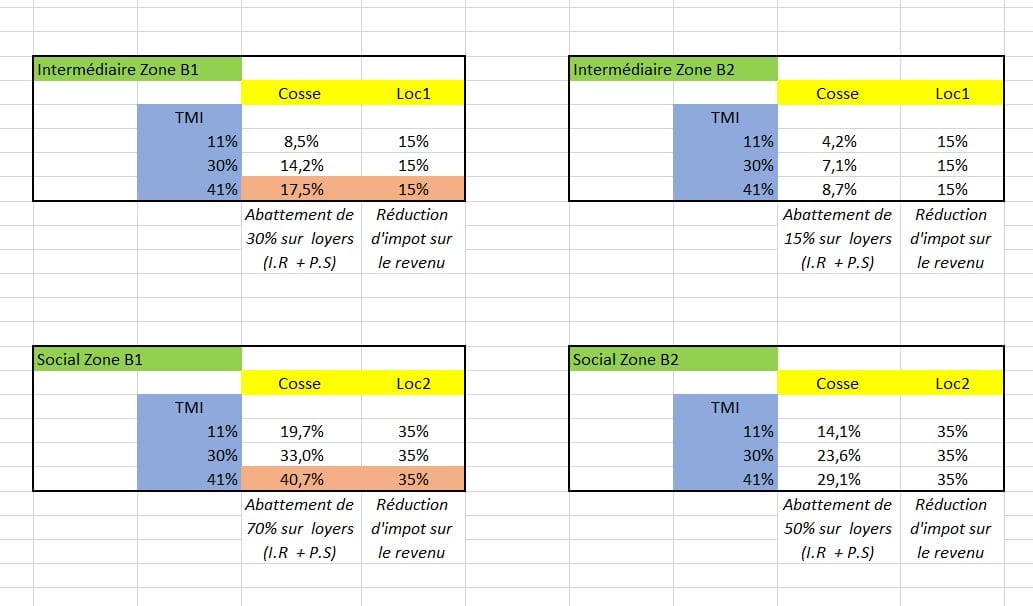

Tableau comparatif des gains obtenus entre Loc Avantages et ancienne loi cosse selon le TMI et la zone.

Alors regardons ce que ça donne. Je vous ai fait un petit tableau là, on va regarder qui est avantagé, qui est désavantagé sur le pur système de réduction par rapport à avant.

Donc, en gros, j’ai mis l’écart de ce qu’on appelait le Cosse intermédiaire qui, maintenant son équivalent, va s’appeler le Loc1. Alors, avant en Cosse intermédiaire, on avait une distinction entre la zone B1 et la zone B2. Alors, j’ai centré sur les zones B1 et B2.

J’ai laissé pour le moment de coté la zone A et la zone C qui sont un peu aux extrêmes et dont on parlera rapidement tout à l’heure.

Cosse Intermédiaire vs. Loc1.

- En zone B1.

Donc, sur la zone B1, on avait 30% d’abattement sur les loyers et on avait 15% d’abattement sur les loyers en zone B2, sachant que ça s’appliquait bien à l’impôt sur le revenu, mais aussi aux prélèvements sociaux. On avait un abattement sur le loyer et du coup, ça réduisait l’impôt, mais ça réduisait aussi les prélèvements sociaux.

Donc, si je compare ce qu’on obtient comme réduction, par exemple avec un TMI à 11%, la pour vous donner l’opération que je fais et je fais les 30% d’abattement multiplié par les (11% de taux marginal d’imposition + les 17,2% de prélèvements sociaux) .

On voit qu’avec Loc Avantages, en zone B1 en Loc1, on aura une réduction d’impôt, donc de 15% pour tout le monde.

Donc en gros, sont avantagés par rapport à avant ceux qui ont un TMI à 11 et à 30%. Ceux qui ont un TMI à 41% se retrouvent légèrement désavantagés parce qu’avant, ça leur faisait 17,5% de réduction. Là, on n’est plus qu’à 15%.

- En zone B2.

Par contre, si on reste en intermédiaire, mais qu’on se met en zone B2. Là, c’est mon tableau de en haut à droite, on voit que ce coup, tout le monde est avantagé puisqu’avant en zone B2, on avait en Cosse intermédiaire qu’un abattement de 15% sur les loyers.

Là, il n’y a plus d’histoire de zone B1 et de zone B2 avec Loc Avantages. La réduction d’impôt intermédiaire, c’est 15% en LOC1 toutes zones confondues.

Cosse social vs. Loc2.

On passe maintenant en social anciennement Cosse social. Et maintenant, avec Loc avantage on appelle cela Loc2.

- En zone B1.

Là, ce sont mes tableaux du bas : on voit qu’en zone B1, c’est exactement le même schéma. Les tranches à 11 et à 30% en taux marginal d’imposition sont avantagées. La tranche à 41% est légèrement désavantagée puisque avant, elle arrivait à avoir 40,7% de réduction, et qu’aujourd’hui elle restera à 35%.

- En zone B2.

Par contre, en zone B2, où c’était un peu moins généreux, même s’il y avait moins de différences qu’en intermédiaire, mais là où on avait 50% d’abonnement sur les loyers au lieu de 70%. Là, on voit que même la tranche marginale à 41% a cette fois 35% de réduction d’impôt au lieu de 29,1% dans le système d’avant. Donc, elle est avantagée.

Donc, en gros, sauf pour les cas de zone B1 et au-delà, en tranche marginale de 41% et au-delà, Effectivement, le nouveau système Loc Avantages est plus avantageux que l’ancien.

Loc Avantages : trop beau pour être vrai ?

Alors, par contre, il ne faut peut-être pas s’arrêter là. Les choses paraissent peut-être trop belles quand on en est à ce point-là, puisque c’est bien beau les réductions d’impôts, mais il faut savoir à quel loyer cela s’applique.

Alors, la philosophie de ce nouveau dispositif Loc Avantage, en gros, c’est que les loyers plafonds en mètres carrés que vous devez appliquer en louant en dessous du marché en échange de vos avantages fiscaux seront égalisés entre toutes les zones géographiques.

C’est à dire que, par exemple, pour LOC1 on aura 15% en dessous du loyer du marché de telle ville, pour LOC2 30% en dessous du loyer de marché de la ville.

L’idée sous-jacente, c’était un peu, de dire le dispositif Cosse, il pouvait fonctionner dans les zones B2, dans les zones B1 peu denses. Mais dès qu’on arrivait dans les zones B1 des villes un peu plus grandes ou dans les zones A, c’était compliqué de le faire parce que les plafonds ne sont pas adaptés au marché. D

onc, ça part effectivement d’une bonne idée. Ceci dit, il y a actuellement un simulateur sur le site de l’Agence nationale de l’habitat. Donc, le site de l’Anah qui donne les loyer plafonds. Moi j’ai des biens conventionnés, à la fois en zone B1 et en zone B2. Je suis quasi systématiquement en situation défavorable pour les plafonds de loyer à respecter avec le nouveau système Loc Avantage qu’avec le fonctionnement précédent.

Par rapport à l’ancien système, donc si la réduction d’impôt est plus importante, mais que ça me dégrade de façon trop importante le loyer plafond auquel je peux louer, le dispositif Loc avantages ne va pas être si intéressant que cela…

Un coefficient correcteur de surface apparait avec Loc’Avantages (qui n’existait pas en loi Cosse).

Il y a également une autre différence par rapport à l’ancien dispositif Cosse, c’est que dans l’ancien dispositif Cosse, on était sur un plafond au mètre carré brut … Alors quand je dis aux mètres carrés brut, c’est au mètre carré brut, plus la moitié des annexes balcon, cave, etc. Mais sans coefficient de correction.

C’est à dire qu’en gros, on était avantagé plutôt sur les grands appartements. C’est à dire que vous alliez conventionner plutôt un grand T2 de 50 mètres carrés qu’un T2 de 37 mètres carrés.

Là, on appliquera dans ce dispositif Loc avantage le coefficient qui est appliqué déjà pour les lois Pinel, où ce genre de loi qui a un coefficient qui est de 0,7 +19 / surface du logement. Avec ce coefficient multiplicateur qui est en outre plafonné à 1,2.

Et donc, en gros, vous avez votre loyer de base au mètre carré de la ville et ensuite vous le multipliez par ce coefficient. Coefficient qui va être plus important pour les petites surfaces et moins important pour les grandes surfaces… Tout en sachant que comme il est plafonné à 1,2, on dit « petites » surfaces, mais en dessous de 38 mètres carrés on arrête de gagner grâce au coefficient.

Donc voilà, c’est tout affaire de compromis, mais c’était un paramètre que l’on n’avait pas dans les anciennes conventions.

Le simulateur de l’Anah donne souvent des loyers plafonds inférieurs avec Loc avantages par rapport à ce qu’ils étaient en Cosse.

Donc moi, effectivement, quand je dis dans mes appartements en zone B1 et zone B2, j’ai regardé sur le simulateur de l’Anah. C’est quasi systématiquement plus défavorable qu’avant. A

lors c’est plus défavorable qu’avant dans toutes mes villes, quand je regarde le loyer de la ville sans application du coefficient correcteur.

Après, quand j’applique le coefficient correcteur, j’ai un cas où c’est plus favorable qu’avant sur le plafond au mètre carré. C’est mon plus petit appartement que j’avais conventionné, qui fait 38 mètres carrés et quelques de surface fiscale. Puisque pour celui là, j’applique le coefficient correcteur 07 + 19 / S qui me fait quasi 1,2, et à ce moment-là j’arrive à passer au-delà de mon plafond que j’avais dans l’ancienne convention… Mais c’est le seul cas que j’ai trouvé et j’ai pourtant un certain nombre de biens conventionnés.

Donc là, on est plutôt sur un aspect qui commence à nous dire ce n’est peut-être pas si terrible que ça le nouveau dispositif Loc avantage.

Loc Avantages entre probablement dans le plafonnement des niches fiscales…

Alors moi, il y a un autre point qui m’embête un peu dans ce dispositif et que je trouve qu’il n’a pas été assez souligné dans ce nouveau dispositif.

C’est à partir du moment où on dit réduction d’impôt et que le gouvernement, en tout cas à l’heure actuelle, n’a pas acté d’exception là-dessus, On entre dans le plafonnement des niches fiscales… Et le plafonnement des niches fiscales limite les réductions d’impôt pour un même foyer à 10 000 Euros.

Alors qu’il y en a qui disaient « ben oui, mais bon, ça, ça va être comme certains avantages fiscaux, ça va être exclus du dispositif de limitation des niches fiscales ».

Je vous mets une capture d’écran site de l’Anah actuel qui présente le dispositif Loc Avantage tel qu’il va être. Il y a un avertissement là… Il y a une information en tout cas, je cite » le plafonnement des niches fiscales est limité à 10.000 euros ».

Je ne suis pas sûr qu’il soit là par hasard, s’il est là, c’est sûrement qu’on ne va pas être dans l’exception et qu’on va bien être rentré dans ce plafonnement des niches fiscales. C’est d’ailleurs a priori confirmé par le memento fiscal Francis Lefebvre 2022 qui vient de sortir.

Alors ça, ça peut être embêtant pour ceux qui ont déjà des dispositifs de réduction d’impôts par ailleurs importants,. Ou ça peut aussi être embêtant sur ceux qui ont ou qui font une pure stratégie de conventionnement et qui cumulent plusieurs biens au bout d’un moment, on peut peut être arriver avec ça au plafonnement des niches fiscales.

Qui dit Réduction d’impôts, dit ne s’applique pas au prélèvèments sociaux (et à leur éventuelle future hausse.)

Donc ça, c’est pour ce qui est gênant à une extrémité du spectre, ça peut aussi être gênant à l’autre extrémité du spectre. Et là, ça contredit un peu les ambitions du gouvernement. C’est à dire que là, on est en réduction d’impôt, c’est à dire qu’on va l’appliquer qu’à l’impôt sur le revenu et pas aux prélèvements sociaux

Et pour un foyer peu imposable, une réduction d’impôt quand elle est consommée, s’il y en a trop, le reste est perdu.

Donc, sur un foyer peu imposable, ça peut être un peu embêtant par rapport à l’ancien dispositif qui visait un pur abattement sur les loyers, qui enlevait des revenus et qui enlevait des prélèvements sociaux.

En pure réduction d’impôt, peut être que même pour une tranche d’imposition faible avec un foyer peu imposé sur ce coût, ce sera moins avantageux qu’avant. Alors là, il y a des calculs à faire, ça dépend où vous en êtes, etc. Donc, à bien calculer.

Petite chose que je me dis également aussi, souvent l’impôt, on a peu de mal à l’augmenter en France, etc. D’augmenter les tranches. Par contre, les prélèvements sociaux, si vous regardez les 20 dernières années, ils ont à chaque fois pris 1, 2, 3 % etc. Passant de peut-être zéro il y a 25 ans à 17,2% aujourd’hui. Donc, qu’est ce qui va se passer à l’avenir ?

Là, en fait, quand on abattait sur le loyer, on abattait aussi les futures augmentations de taux sur les prélèvements sociaux. Là, ce ne sera plus le cas. Donc ça, ça peut aussi être un peu embêtant.

Autres différences plus neutres entre l’ancien et le nouveau système.

Sur les choses après, qui peuvent être plutôt positives ou égalitaires par rapport à l’ancien système.

Autres éléments, peut-être plus neutres, donc, côté DPE, sur le site de l’Anah, on dit que c’est exclu pour les DPE F et G, donc ça suppose que l’on pourra aller jusqu’au DPE E avec Loc Avantages.

Avant dans l’ancien système Cosse, c’était au niveau départemental que c’était fait donc Certains allaient jusqu’à E, d’autres s’arrêtaient à D. Est-ce que le critère va être valable pour tout le monde ? On s’arrêteà E et c’est pareil pour tout le monde. Ou est ce qu’il va y avoir potentiellement une deuxième couche qui pourrait être mise au niveau des annales départementales ? Je ne sais pas, tel que c’est écrit actuellement en tout cas, on s’arrête à E sur le site de l’Anah et on sera dans des conventions de 6 ans apriori, qu’il y ait travaux ou pas travaux, alors qu’avant, on avait six ou neuf ans.

Des arbitrages à faire sur les prolongations de 3 ans des conventions Cosse ?

Donc, voilà un peu sur ce dispositif Loc avantages qui change quand même certains paramètres qu’il n’y a pas forcément les mêmes intérêts aux mêmes endroits pour les mêmes personnes et choses intéressantes …

D’ailleurs moi, je suis dans ce cas-là. Quand vous avez des anciennes conventions Cosse que vous aviez signées sans travaux pour 6 ans. Vous avez, vous savez, au bout de 6 ans, une option pour la prolonger de trois ans. Alors c’est une option à votre main, c’est à dire que là, vous allez avoir un arbitrage à faire. Soit je prolonge ma convention de 3 ans dans l’ancien système. Soit j’arrête cette convention là et je resigne une convention pour repartir sur six ans dans le nouveau système.

Donc ça, par rapport à tous les paramètres que je vous ai donnés et ce qui va finir de sortir pour le dispositif Loc avantages, selon votre cas il va falloir réfléchir justement à cet arbitrage.

Conclusion sur Loc’avantages.

Donc, en conclusion, on nous a vanté un nouveau dispositif qui était plus avantageux pour tout le monde, et notamment les petites tranches marginales d’imposition que le dispositif Cosse d’avant

. Parce que le dispositif d’avant n’avait pas assez de succès. En tout cas, c’est comme ça que ça a été vendu par le gouvernement quand ce nouveau dispositif a été mis en place.

Moi, je ne suis pas convaincu pleinement, en tout cas par rapport aux remarques que je viens de vous faire. Le dispositif d’avant n’était peut-être pas si mauvais. Peut-être que tout simplement, il n’y avait pas la bonne communication autour de ce dispositif. Et la preuve, quand j’en parlais, moi, à part les gens qui avaient lu mon livre immobilier dans lequel il est détaillé, Beaucoup d’investisseurs immobiliers même expérimentés ne le connaissaient même pas !

Donc, je ne suis pas sûr que le problème était le fait que l’ancien dispositif était mal conçu, mais peut être plutôt qu’il y avait un manque de communication et de montrer l’intérêt autour.

Juste pour mettre une petite parenthèse, il y a peut-être un endroit où le nouveau dispositif peut être intéressant, c’est dans les zones vraiment tendues, le haut du panier de la zone B1 et la zone A, A bis, etc. Puisque là, effectivement, on était dans des plafonds trop bas avec l’ancien système. Là, si on met que 15% ou 30% par rapport aux loyers de marché, il faut regarder ce que ça donne et si ça peut être un gain. Moi, je n’ai pas de biens dans ces zones-là. Notamment, je n’ai pas de biens en zone A, en tout cas j’en ai en B1. Mais je n’ai pas de biens en zone A, donc je n’ai pas regardé en détail cette zone A.

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

(simulation de rendement locatif, optimisation assurance emprunteur, analyse zone d’investissement, comptes à ouvrir, comptable LMNP en ligne, etc.)

BOURSE EXCEPTIONNELLETM : La Formation pour Investir En Bourse dans les Entreprises Exceptionnelles de Julien Delagrandanne.

1er module visible gratuitement ici

Livres de Julien Delagrandanne sur l’Investissement Immobilier Locatif :

Livres de Julien Delagrandanne sur la bourse & l’entrepreneuriat :

Livres de Julien Delagrandanne sur la gestion de patrimoine (pour débuter) :

Je confirme un premier point pour avoir avoir récemment utilisé les deux dispositifs.

– les loyers du nouveau dispositifs sont inférieurs à ce qui se pratiquait antérieurement, contrairement à ce que mes interlocuteurs de l’ANAH me disaient tout début 2022.

Autres changements : je trouve moi aussi plus sûr l’abattement sur les revenus fonciers (gains IR et PS) que la simple réduction d’impôt « forfaitisée ».

Avantage ou inconvénient selon les situations de chacun et ce que l’on fait de l’info RFR (pour contracter un emprunt par exemple) : auparavant, le RFR lié aux revenus foncier était impacté fortement, seul apparaît sur l’avis d’imposition un revenu foncier net de tous abattements (-70% du loyer brut en zone B1 pour un logement en convention sociale).

Avec le nouveau dispositif, c’est le net hors défisc qui apparaît. C’est impactant ou pas selon ce que l’on en fait. Et sur les prélèvements sociaux, bien sûr.

Bonjour,

Le dispositif semble intéressant au moins pour les 6 premières années…mais je m’interroge sur la suite si le locataire reste en place plusieurs années apres la fin du dispositif on risque de se retrouver avec un loyer plafonné et une mauvaise fiscalité sans savoir combien de temps cela va durer.

Sur la plupart des dispositifs Anah, la convention (et ses avantages fiscaux) se prolonge de facto après les 6 ans jusqu’au renouvellement du bail (cf. CGI), donc on peut déjà gagner un peu de période au delà des 6 ans

En théorie, il y a alors la solution de faire la procédure « loyer manisfestement sous-estimé » pour proposer de repartir sur un nouveau bail. Mais solution compliquée : mieux vaut miser dès le départ dans la 2nde partie des 6 ans de conventionnement sur un profil de locataire dont on sait que selon toute vraisemblance il ne va pas rester très longtemps : étudiant, jeune salarié…